你今年是第一次報稅嗎?是不是還為了一堆名詞傷透腦筋呢?報稅新手看這邊,帶你一次看懂所得稅的相關名詞!

賺多少錢,可以不用繳稅?

政府不斷推行所得稅優化制度,讓很多民眾節稅很有感。單身者年收入40.8萬元、頂客族年薪81.6萬元,或者有雙寶的四口之家年薪在123.2萬元以下,是免繳稅的!換句話說,如果你是月薪3.4萬元以下的單身小資族,就可以不用繳稅。

這些數字是怎麼來的?其實是用免稅額和各種扣除額下去算出來的!

(圖片來源:財政部中區國稅局)

首先,到底需要繳多少稅,必須先算出「所得淨額」,再依所得淨額的多寡,乘以適用的稅率,最後得出的應納稅額扣掉扣繳稅額及可扣抵稅額,就是你今年要繳的稅金。

公式如下:

所得淨額=總額-免稅額-扣除額(標扣或列舉)-特別扣除額-基本生活費差額

應納稅額=(所得淨額x適用稅率))-累進差額

應繳稅款=應納稅額-扣繳稅額及可扣抵稅額

名詞解釋:免稅額

每人的免稅額8.8萬元,但民國37年(含該年)以前出生的70歲以上長者免稅額為13.2萬元。

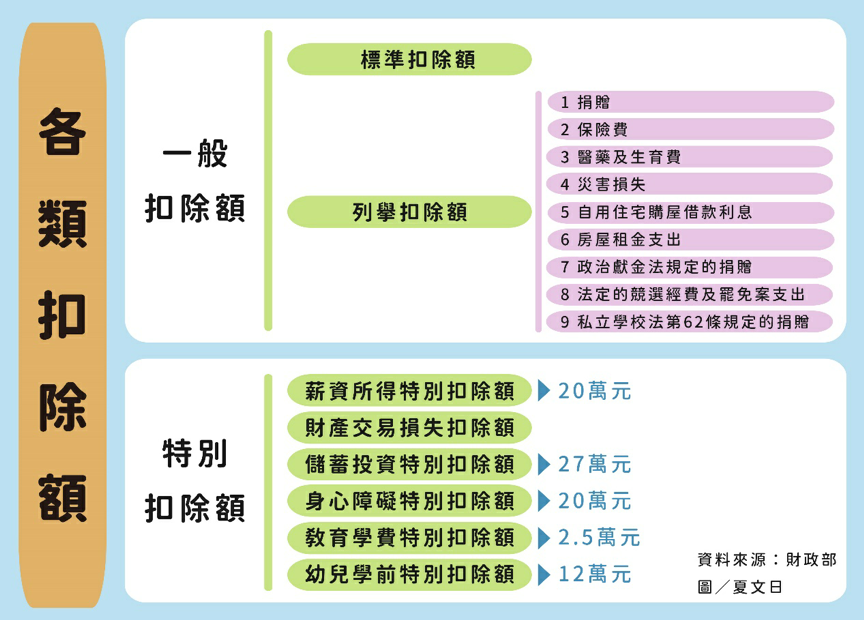

名詞解釋:各類扣除額

1、一般扣除額

一般扣除額分為標準扣除額和列舉扣除額2種,申報時兩者擇一填報減除,不得併用。

(1)標準扣除額:單身者扣除12萬元,夫妻合併申報者,扣除24萬元。

(2)列舉扣除額

在特定費用有確實的證明或收據,在法定限額範圍內,可以申報減除。

「特定費用」包含:捐贈、保險費、醫藥及生育費、災害損失、自用住宅購屋借款利息、房屋租金支出、政治獻金法規定的捐贈、公職人員選舉罷免法規定的競選經費及罷免案的支出、私立學校法第62條規定的捐贈。

點連結下載:107年度列舉扣除額各項規定總覽

2、特別扣除額

(1)薪資所得特別扣除額

納稅義務人、配偶或申報受扶養親屬有薪資所得者,每人可扣除20萬元。但全年薪資所得未達20萬元者,例如,全年薪資所得為18萬,薪資所得特別扣除額就是18萬,以此類推。

(2)財產交易損失扣除額

納稅義務人、配偶及申報受扶養親屬的財產交易損失;例如,你賠售了一間房子,就是產生的財產交易損失。根據規定,每年度的財產交易損失扣除額,以不超過當年度申報的財產交易所得為限。如果你當年度沒有財產交易所得可以扣除、或扣除不足,還可以在往後的三年內申報財產交易所得時扣除。

(3)儲蓄投資特別扣除額:全年度以27萬元為限。

(4)身心障礙特別扣除額

每人20萬元,在申報時需檢附身心障礙手冊或身心障礙證明影本。

(5)教育學費特別扣除額

納稅義務人申報扶養就讀大專以上院校子女的教育學費,每人2.5萬元,需附繳費收據影本或其他足資證明文件。如果是已經接受政府補助的,就必須扣掉補助,以餘額在規定限額內列報。

(6)幼兒學前特別扣除額

有102年以後出生的5歲以下子女,每個子女每年可扣除12萬元。

標準扣除額或列舉扣除額,該選哪個?

所得稅中的一般扣除額,可以自行選擇標準扣除額或列舉扣除額擇一申報,名字聽起來很像,最主要的差異是:標準扣除額不需要出具證明,而列舉扣除額則須檢附證明文件。

另外要注意的是,列舉扣除項目有些是有金額限制的、而有些沒有。而標準扣除額不論所得高低,都只能按固定金額扣除;107年度的標準扣除額,單身者為12萬元,夫妻合併申報的則是24萬元。

也就是說,申報時同一申報戶的成員中,在107年度內所支付的列舉項目金額加總,有沒有超過12萬元?若有,應該要選擇採用列舉扣除額並檢附證明文件申報,才能節稅;反之,則適用標準扣除額會較划算。

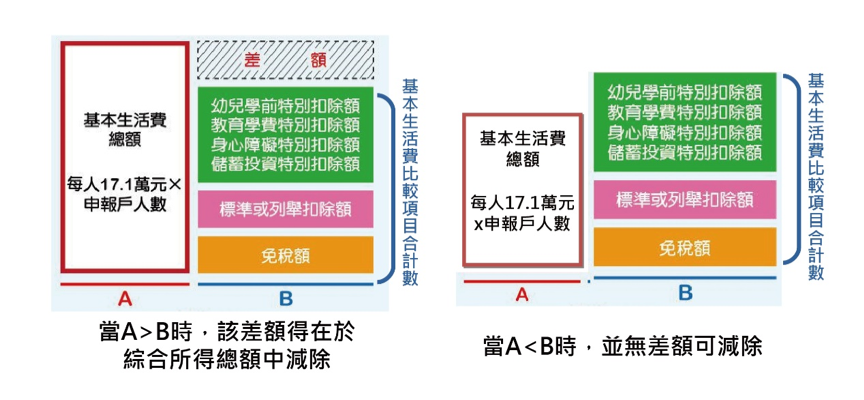

名詞解釋:基本生活費

基本生活費差額=(基本生活費總額x人數)-免稅額-扣除額(標扣或列舉)-指定項目特別扣除額

(圖片來源:財政部)

當連飯都吃不飽了,當然不可能還繳得出稅金。換句話說,納稅者必須先養活自己及家人後,才有餘力繳納稅捐。因此,「基本生活費」的概念簡單來說就是:維持基本生活所需的費用不課稅。107年度每人基本生活所需的費用17.1萬元。

在報稅時,無論是稅額試算或財政部的報稅軟體都會幫民眾計算好,因此,你只需要大概了解概念是什麼,具體的數字、用哪個算式申報才划算,系統都會幫你跑好,不需要擔心。

結語

解釋了這麼多,社會新鮮人們對於所得稅的算法有比較了解了嗎?報稅剩下沒幾天,趕快動動手指,進行第一次的申報吧!

【延伸閱讀】

網路報稅怎麼做?4種方法,首報族必看教學文

股利所得報稅要合併還分開?一次看懂2019年股利所得税新制!

想學更多理財?

除了閱讀台灣ETF投資學院的理財專欄,更歡迎加入上百位學員五顆星評價的《小資族理財的第一堂入門課》線上課程,以及鋒哥的好書《養錢練習:10大理財好習慣讓你有錢花》!

作者資料

- 愛錢又愛吃的金牛座,理念是「錢不是不能花,但要花在對的地方」,希望能幫助讀者掌握財務現況,聰明理財。

最新文章

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活 理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅

理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅 理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容

理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容 理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響

理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響