報稅季又來臨了,今年的綜合所得稅申報有五大變革,其中股利所得改採「合併計稅減除股利可折抵稅額」及「單一稅率分開計稅」雙軌制,擇優課稅。也就是說,納稅人可以選擇對自己較有利的計算公式申報。

聽起來好複雜,被名稱搞得霧煞煞嗎?別擔心,讓我們一一來拆解。

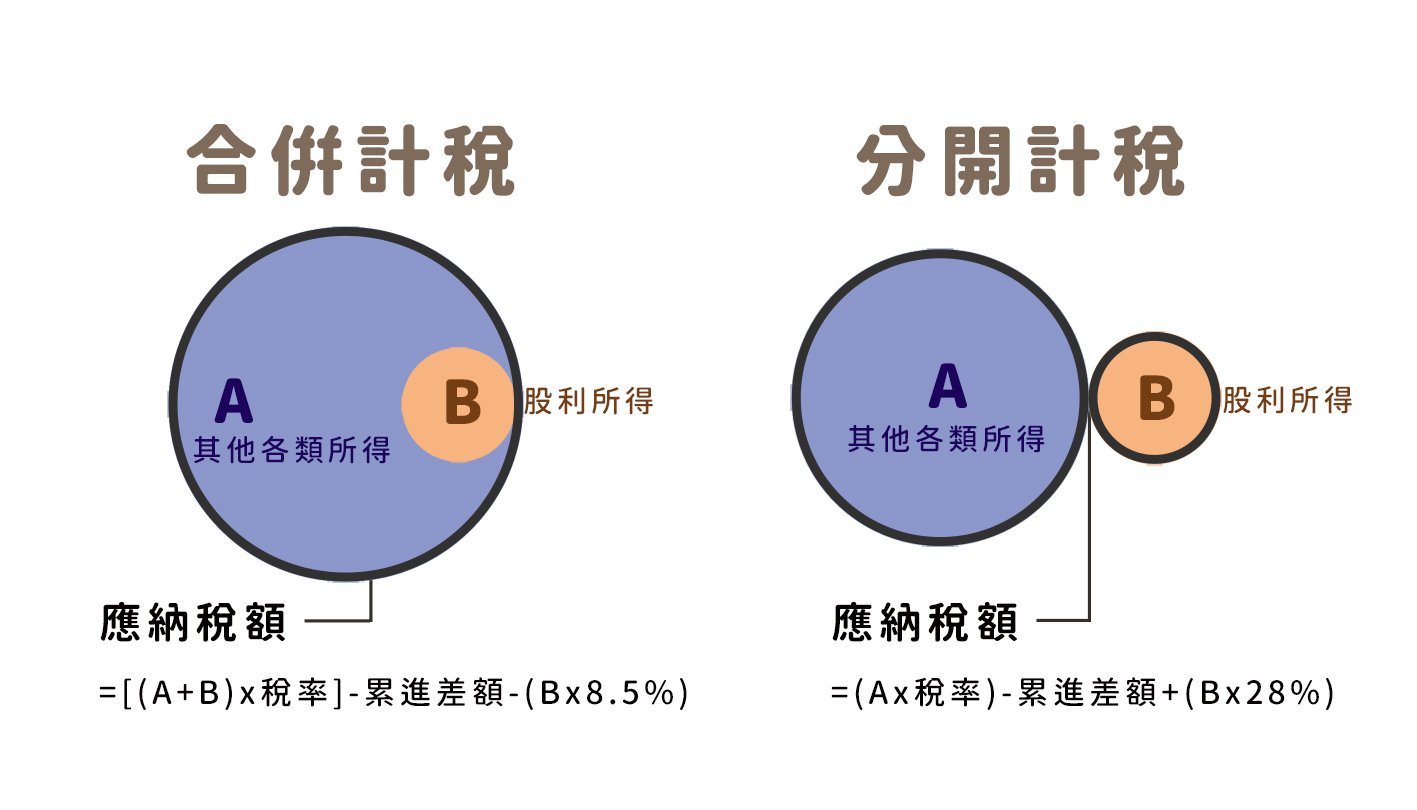

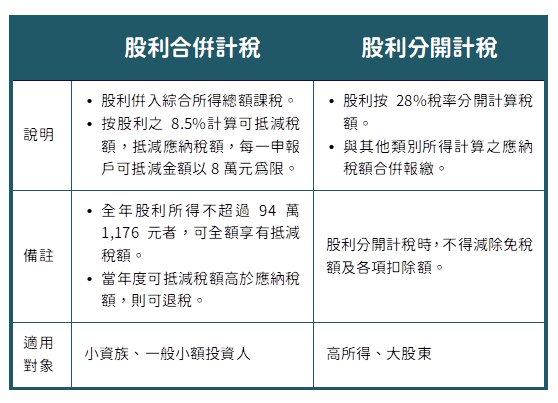

1. 合併計稅:股利併入綜合所得稅

公式:應納稅額=[(其他所得+股利所得)x稅率]-累進差額-(股利所得x8.5%)

合併計稅制,就是將股利併入綜合所得稅總額課稅,可減除免稅額、扣除額,按淨額適用累進稅率計算應納稅額,並按領到股利的8.5%計算可扣抵稅額,但每一申報戶以8萬元為折抵上限。換句話說,只要你領到的股利在94萬元以下,都可以抵掉一些稅金;但領到的現金股利若超過94萬元,就只能折抵8萬元。

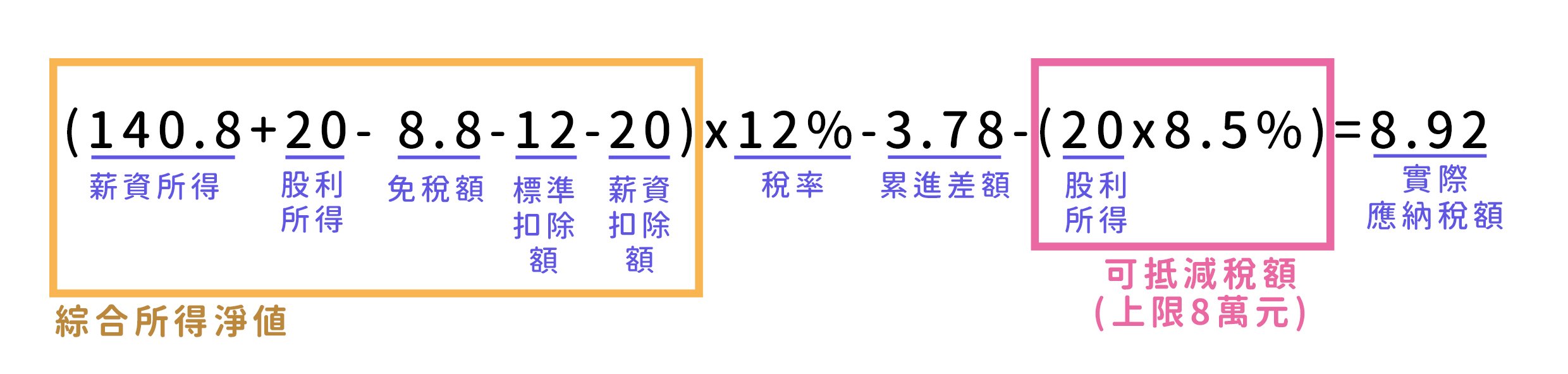

舉例來說,隔壁老王單身,年收入140.8萬、股利所得20萬,若採合併計稅制,其應納稅額為8萬9,200元。(見下圖)

2. 分開計稅:股利以單一稅率28%計稅

公式:應納稅額=(其他所得x稅率)-累進差額+(股利所得x28%)

若選擇分開計稅制,股利及盈餘不計入個人綜合所得總額課稅,統一以領到股利的28%稅率分開計算應納稅額,並與其他類別所得計算的應納稅額合併報繳,二種方式擇優適用。

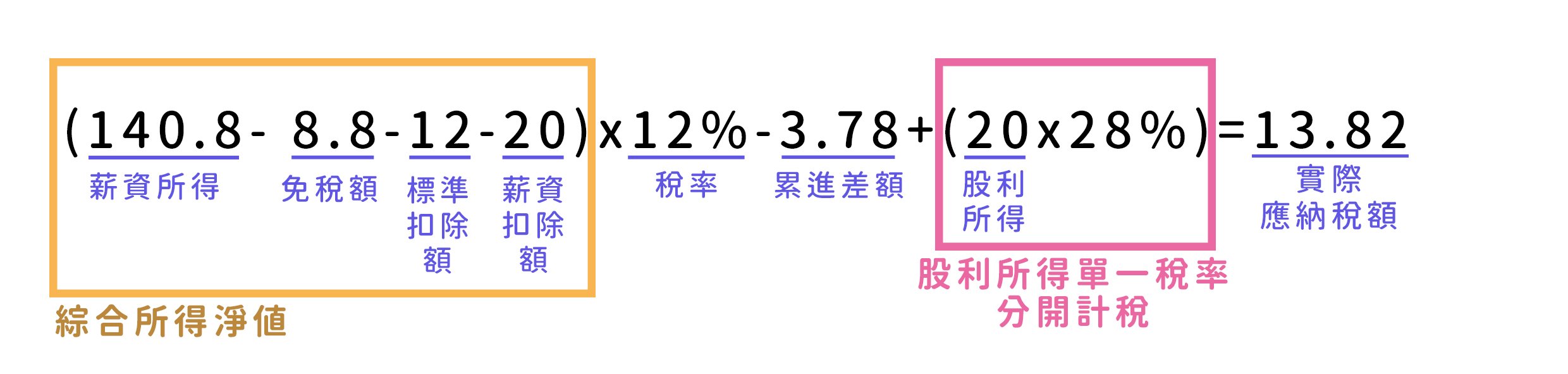

隔壁老王如選擇將股利所得分開計稅,就要繳13萬8,200萬的稅金,等於多繳4萬9千元,很不划算。(見下圖)

怎麼決定?以適用稅率選擇申報方式!

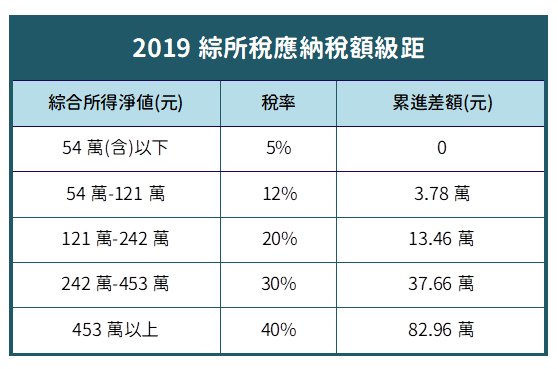

在報稅時到底該選擇合併還是分開?大原則是依綜合所得淨值來區分,若所得稅率為20%以下的民眾,可以選擇將股利所得併入綜所稅的「合併計稅」來申報,這也是對一般民眾及存股不多的小股民較優惠的申報方式。

至於所得稅率在30%或40%的高所得族群,由於綜所稅的適用稅率較高,選擇單一稅律28%的「分開計稅」較優惠。但最終該如何適用,最好還是都算算看,選擇繳納金額較少的那一個。

小心:雙軌制會影響可扣除捐贈限額

有些人會捐款來節稅,在綜合所得稅的列舉扣除額中,對合於規定之教育、文化、公益、慈善機構或團體的捐贈,及依法成立、捐贈或加入符合規定的公益信託的財產,都可扣減稅額,但以綜合所得總額的20%為限。如納稅人選擇股利按28%稅率分開計算應納稅額,在列報上述的列舉扣除金額時,計算捐贈限額的綜合所得總額就不可算入股利金額。

舉例來說,若王先生一家107年度薪資所得800萬元,股利所得300萬元,捐贈了200萬元,選擇分開計稅,捐贈扣除額為160萬元(800萬的20%);採合併計稅,捐贈的200萬元則可全額扣抵。

想學更多理財?

除了閱讀台灣ETF投資學院的理財專欄,更歡迎加入《打造被動收入:建立人生主導權的系統化做法》線上課程,以及鋒哥的好書《養錢練習:10大理財好習慣讓你有錢花》!

作者資料

- 愛錢又愛吃的金牛座,理念是「錢不是不能花,但要花在對的地方」,希望能幫助讀者掌握財務現況,聰明理財。

最新文章

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活 理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅

理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅 理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容

理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容 理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響

理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響