當你已經開始計畫退休,並思考退休金時,你可能會聽到許多理財法則,安全提領率(Safe Withdrawal Rate)是其中最重要的一項。

什麼是安全提領率?

安全提領率指的是每年可以放心地從戶頭中提領出來,而不需要擔心有生之年沒錢可花的金額。但安全提領率是多少?又是怎麼運作的?

安全提領率通常又被認為是「4%法則」。4%法則不是說你每個月要存4%的月收入當退休金,而是退休後每年可以領總資產的4%。換句話說,這是你每年可以從投資帳戶中提取的比率。

如果你的退休金帳戶有1000萬元,第一年可運用的生活費就是40萬元(1000萬元的4%),相當於每個月有3萬3千元可以花用,之後則有兩種做法。

第一,按照前幾年的通貨膨脹率來增加金額,假設通貨膨脹率為2%,第二年可提取的金額則為408,000元。換句話說,4%是「初始」提款率,只需要在第一年照著4%走,之後的具體提領金額是用通貨膨脹率決定。這種方法會逐年增加提領的金額,比較穩定。

第二,根據當年度的退休金帳戶規模,同樣以4%來提領。例如第二年股市上漲10%,原本的960萬元又成長為1056萬元,那麼4%就是42.24萬元。這種方法會隨當年股市情況而起伏,股市好的時候領很多,股市差的時候領很少。

萬一經濟不景氣,怎麼提領?

投資組合可以以股票和債權為主,50-75%的資金投資在股票,其餘25-50%則投資於債券,並且每年檢視這個比例是否偏離,若有偏離則要進行再平衡。

你可能會問,如果真的不幸碰上經濟不景氣,股市大幅下跌時該怎麼辦?不是應該把股票換成債券嗎?

等等!別衝動!在市場低迷後賣掉股票、買更多債券是不理智的行為!投資看的是長期,在股票市場下跌時你應該試著減少不必要支出、降低提款率,如果在退休後的前五年股市下跌超過60%,就必須非常謹慎。

試想你原本有1千萬,第一年領了40萬出來,一旦接下來一年中下降了60%而通膨持平,明年就必須從餘額384萬的戶頭中提領40萬,提領率高達10.4%!

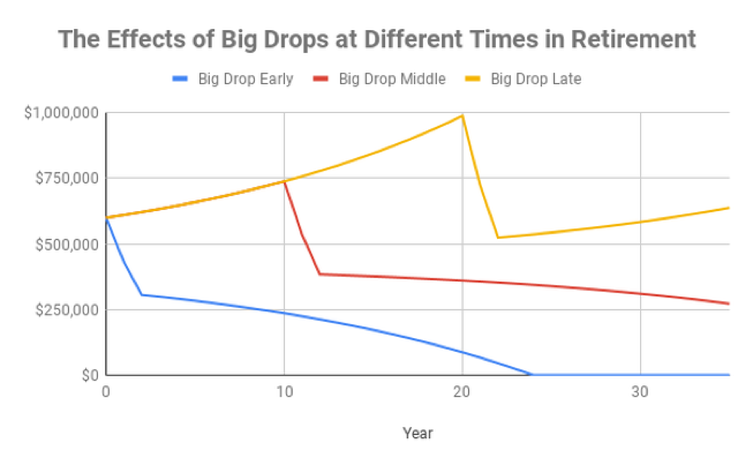

上圖彩色線代表退休後相應退休年齡的儲蓄金額,3種顏色代表3個不同的投資組合,每年都有6%的報酬率,但分別在退休的不同階段連續2年下跌了25%。正如圖所示,股市的下跌與退休金運用的關係密不可分,更會因為下跌的時間點而產生巨大差異。

投資組合面臨最大風險的時候是在退休後的前五年,如果股市大跌的情況發生在後期,那危險就會減輕,因為你的投資有足夠的時間來成長。因此,如果退休的前五年碰到鉅額虧損,那麼強烈建議你減少提領金額,直到投資組合恢復,而不是去減少股票的比例。

在退休金的投資組合中,選擇股票和債券是比較安全的,在標的選擇上,與其追求高報酬但不穩定的標的,不如選擇報酬率普通,但配息穩定的細水長流型投資標的。

從生活品質所需的支出反推出需要的退休金規模

我們都想達成財務獨立,不再只為錢活,但該怎麼達成財務自主?這要取決於你與數字間的關係,如果你想過著高品質的生活,可能意味著需要以錢來換取,生活開銷相對也較大,需要準備的退休金也比較多,那就以每個月預計的生活費乘以12,算出一年需要提領的金額,再除以4%(或乘以25),即可反推出需要準備多少退休金。

在台灣,我們的退休金制度有勞保、勞退、國民年金等系統,如果不考慮不知道何時會倒的勞保和國民年金,勞退一個人每個月約有1萬5,再加上你可能有買保險公司的年金險,或其他社會保險制度、出租房子的租金、兼職收入或版稅等,都可以減低所需準備的退休金金額。

有人說,2千萬還不足以退休。是的,沒有錯,因為他們的生活方式很昂貴。在退休前,計算自我的總資產,並提出退休計畫,決定退休金該如何分配、需要多少。請記住,沒有任何方法是適合每一個人的,因為每個人的生活和財務狀況都是獨一無二的。

想學更多理財?

除了閱讀台灣ETF投資學院的理財專欄,更歡迎加入上百位學員五顆星評價的《小資族理財的第一堂入門課》線上課程,以及鋒哥的好書《養錢練習:10大理財好習慣讓你有錢花》!

作者資料

- 愛錢又愛吃的金牛座,理念是「錢不是不能花,但要花在對的地方」,希望能幫助讀者掌握財務現況,聰明理財。

最新文章

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活 理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅

理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅 理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容

理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容 理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響

理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響