你都怎麼花你的辛苦錢?不論是崇尚節儉度日,或喜歡享受美好的事物,該怎麼分配支出,有很大一部分取決於擁有多少收入。一個家庭的收入越高,可以花在非必需品上的金額就越高,而且能儲蓄或投資的資金也越多。

美國勞工統計局(US Bureau of Labor Statistics;BLS)針對美國人的家庭年收入及消費習慣進行調查,將數據依年收入高低做劃分,分成三個區間,分別為:全體平均、排名前20%富裕家庭、最後20%的貧困家庭,以此來檢視不同階層的人們賺錢及花錢的差異。

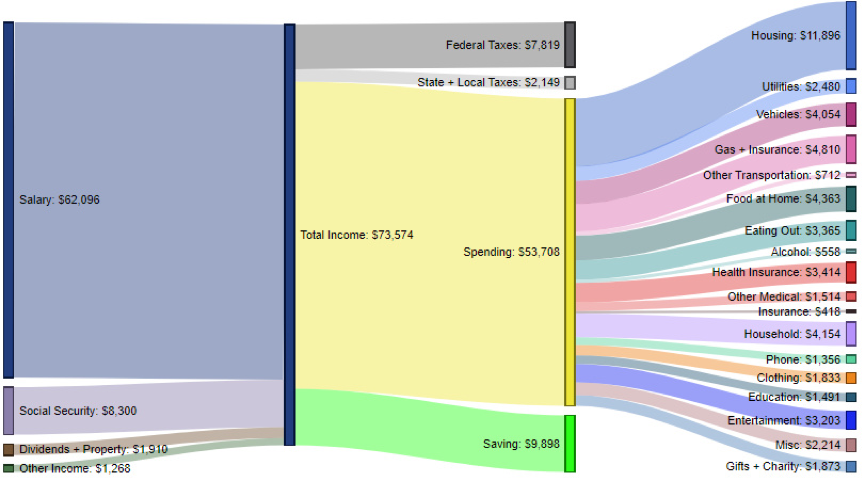

美國全體國民收支統計

統計顯示,美國全體國民平均每個家庭的年收入為7.3萬元(美元,下同),其中有84.4%是工作所得,一成左右來自社會保障,股息則占了2.6%。

支出方面,最高比例(22%)用在房租或房貸上,其次為保險費和燃料(9%)和自己開伙的飲食(8.1%),金額分別為11,896元、4,810元、4,363元。

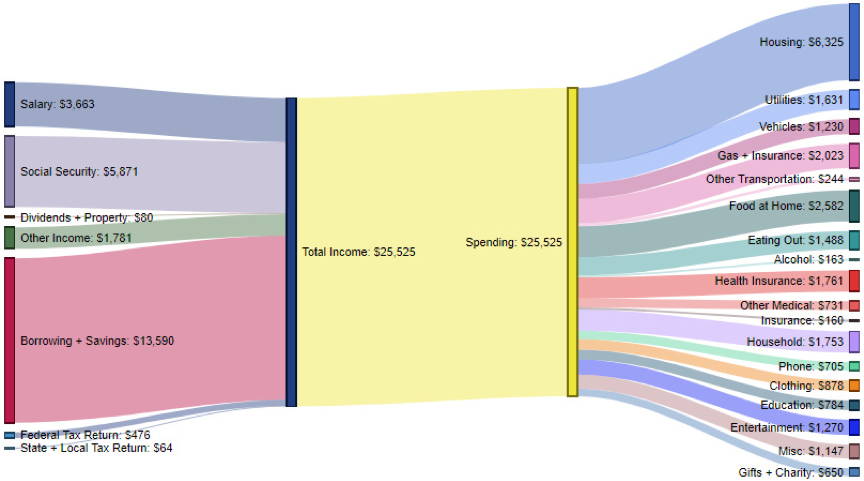

美國最底層家庭收支統計

年收入排行最後20%的家庭,是屬於較貧困的家庭,收入來自不同的來源,代表這些貧窮家庭可靠收入較少,整個家庭的工資收入一年僅有3,663美元,而社會補助則占了其收入的23.5%。

支出方面,這個區間的家庭占比最多的開銷為住房(24.8%),其他較高的生活費用包含在家用餐(10.1%)、燃料和保險(7.9%),分別為6,325、2,582、2,023元。另外,這些家庭的收入幾乎和支出打平,儲蓄的比率幾乎為零。

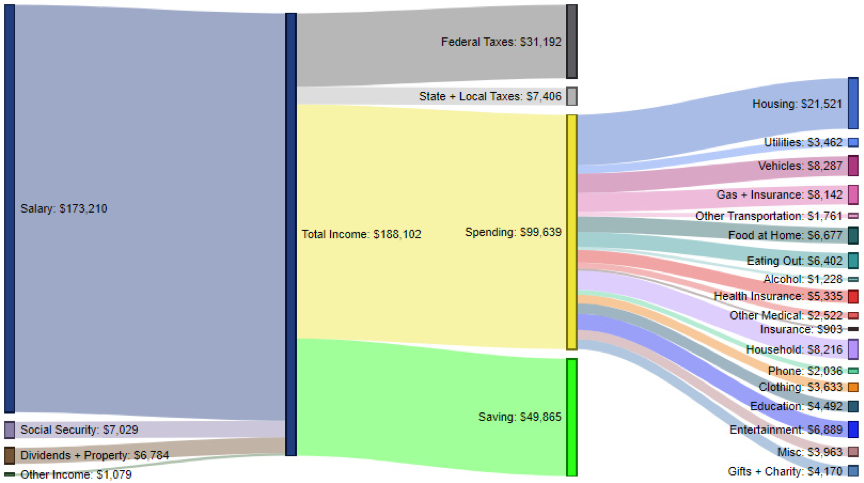

美國最富有家庭收支統計

最富裕的家庭年收有18.8萬美元,遠高出總平均11.5萬。和貧窮家庭相比,這些高所得家庭的收入主要來自他們的工作,占總年收的92.1%,而花最多的一樣是在房子上(21.6%),次高開銷則為買車,每年約可存下5萬美元,儲蓄占了總收入的26.5%,稅也繳了不少。

不論是有錢家庭或貧窮家庭,都是把收入的兩成用於房子上,大多數人都希望賺更多錢、買想要的東西,擁有更多可運用的資金才能離財務目標更進一步,為孩子提供更多教育資源、更舒適的房子…但是,不少人即使沒有充裕的錢,仍無節制的花錢,因此社會上出現許多高收入的「月光族」。

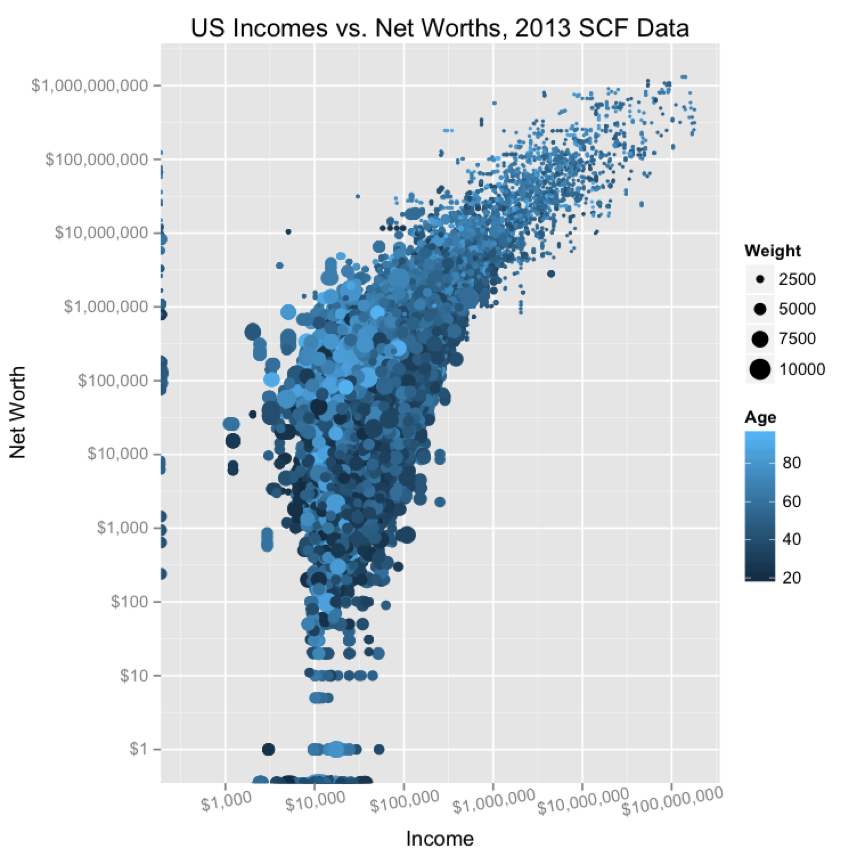

收入和淨資產的相關性低

有趣的是,根據另一項統計,收入和財富之間的關係其實遠比你想像的還低。如果你的鄰居是一位每年賺近數百萬台幣的外科醫生,這就代表他很富有嗎?答案是:不一定!收入只是有助於整體淨值的其中一項因素。換句話說,收入很重要,但消費習慣、儲蓄率、投資對於財富的成長更重要。

因此,不論你的年收入多少,增加財富的第一步是,讓你的開支低於你的收入。

想學更多理財?

除了閱讀台灣ETF投資學院的理財專欄,更歡迎加入《打造被動收入:建立人生主導權的系統化做法》線上課程,以及鋒哥的好書《養錢練習:10大理財好習慣讓你有錢花》!

作者資料

- 愛錢又愛吃的金牛座,理念是「錢不是不能花,但要花在對的地方」,希望能幫助讀者掌握財務現況,聰明理財。

最新文章

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活

理財2019-05-31【理財】3個致命錯誤,讓你退休也難有好生活 理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅

理財2019-05-31【理財】幫小孩買保險能否扣稅?一次看懂,有哪些「保險費」可以扣稅 理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容

理財2019-05-21【理財】新手報稅,名詞解釋》一次看懂免稅額、扣除額等各種扣稅內容 理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響

理財2019-05-16【理財】月光族都是爸媽教出來的?研究:個人財務習慣,父母和環境有關鍵影響