最近美國ETF市場看到了一系列「相對權重」(Relative weight)主題的ETF,讓那些對市場走勢有看法的投資人,在執行宏觀觀點(macro view)的做多策略時,也能加入小部分相對應市場的做空部位,提供更高的資本效率。

再次提醒,這並非被動投資的工具,而是判斷了市場的行情走勢之後,用來放大報酬的一種主動交易的工具,使用的投資人必須對市場有明確的觀點和期望。

這類型的策略讓投資人可以更容易的掌握市場某段時期的大波段趨勢,這些相對權重ETFs有其對應的追蹤指數,例如MSCI EAFE IMI – Emerging Markets IMI 150/50 Return Spread Index,這個指數組成為150%做多部位在成熟市場以及50%做空部位在新興市場。

在去年6月到9月間新興市場的拋售期間,算是使用這個策略ETF的最好實例。成熟市場在那段期間相對新興市場表現優異,新興市場則是下跌慘重。投資人若認為未來一兩個月,成熟國家股市的表現會優於新興市場股市,就可利用連結到這個指數的ETF,掌握這一兩個月成熟市場可能跑贏新興市場的走勢,並獲取潛在的報酬。再次提醒,使用這類型ETFs的投資人,必須對市場有明確的觀點和期望。

投資人有三種,你是哪一種?

第一種是對於趨勢沒有看法,通常只使用做多策略,想要透過長期投資,讓自己的資產可以隨著經濟成長而累積,也透過再投資而享受複利的威力。

第二種是對於短期的趨勢有明確的看法,而且風險承受度相當高,這樣的投資人通常會透過兩倍或三倍槓桿與反向的ETF進行交易。

第三種則是對趨勢有看法,但是比較著重中期(例如每季度或半年)的投資,操作上還是以做多策略為主,但對做空也有一定的了解,只是自己在實際做空的操作上不多,可能是嫌操做麻煩、成本過高或是被規定不能做空,而現在這個缺口被「相對權重」的ETF補足了。

相對權重是什麼?透過五種情境來了解!

這種指數通常會是「一對」投資標的所組成,而且會有兩個數字,例如130/30或是150/50,數字大的表示做多部位,數字小的則是做空部位。舉例來說,新興市場和成熟市場的特性不太一樣,所以就可以組成這樣的相對權重指數,例如MSCI Emerging Markets IMI – EAFE IMI 150/50 Return Spread Index,採用的是150/50的比例,就是用150%的看多SWAP去做多新興市場,再用50%的看空SWAP去做空成熟市場,加起來還是100%的曝險,整個投資組合並沒有槓桿效果,但是又讓投資人有機會可以賺取新興市場與成熟市場的報酬差異。

也因為這樣,就會出現很多種情境,我們先假設A是看好的資產,B是不看好的資產。

情境一:看多也真的漲,而且看對

A提供20%的報酬,B提供10%的報酬,那麼做多A為150%的槓桿,可以獲得30%的報酬,又因為對B做50%放空,因此獲得-5%報酬,累積起來為25%報酬,等於不但獲得了100%投資A的報酬,且額外再獲得A與B之間報酬利差的一半。

情境二:看多也真的漲,但看錯

A提供10%的報酬,B提供20%的報酬,與自己的預期剛好相反,那麼做多A為150%的槓桿,可以獲得15%的報酬,又因為對B做50%放空,因此獲得-10%報酬,累積起來為5%報酬,還落後給單獨持有A或B。由此可知,看對方向很重要!

情境三:看多也看對,但不看好的是負報酬(最佳)

A提供20%的報酬,B提供-10%的報酬,那麼做多A為150%的槓桿,可以獲得30%的報酬,又因為對B做50%放空,因此獲得5%報酬,累積起來為35%報酬。所以如果看對方向,而不看好的資產甚至是下跌的,報酬的增加幅度就更可觀了。

情境四:看多卻下跌,不過還好看對

A提供-10%的報酬,B提供-20%的報酬,那麼做多A為150%的槓桿,可以獲得-15%的報酬,又因為對B做50%放空,因此獲得10%報酬,累積起來為-5%報酬。原本是看多,但是A和B都下跌,不過A表現仍然好於B,那麼損失就比較輕微。

情境五:看多卻下跌,而且還看錯(最差)

A提供-20%的報酬,B提供-10%的報酬,那麼做多A為150%的槓桿,可以獲得-30%的報酬,又因為對B做50%放空,因此獲得5%報酬,累積起來為-25%報酬。看錯方向再加上整體趨勢偏空,結果特別慘烈。

相對權重ETF的報酬公式

總結來說, 只要看好資產的表現優於不看好的資產,相對權重ETF有機會出現優異的表現,提供更高的資本效率。 當投資人的宏觀看法正確時,相對於僅採用純粹做多的策略,相對權重策略會提供更多潛在回報,其目標報酬的公式如下:

150/50相對權重ETF的目標報酬 = 看好的資產的報酬 + (看好的資產的報酬–不看好的資產的報酬 ) x 0.5

相對權重ETF可擺脫交易的槓桿限制

為什麼會有「相對權重」這種ETF的出現呢?最主要的原因是機構法人對交易員的曝險情況有所限制,而這種ETF在Bloomberg的產品定位是不具槓桿的證券(也就是屬於 one beta ETF),但是卻又因為同時擁有多倉部位與空倉部位,以期能獲得更高回報潛力。

對於交易員來說,如果對於未來一季有很明顯的趨勢看法,例如認為新興市場會表現得比成熟市場好,那麼壽險或基金經理人等法人機構就可以使用這樣的工具,因為是以「one beta」來設計,所以可以買進持有,也不受槓桿交易的限制,而ETF本身每個月會自行進行一次再平衡,讓曝險可以維持在100%。

相對權重的五大主題

也因為有這樣的設計,所以「相對權重」的ETF通常會發行一對,因為有時候新興市場表現好,有時候成熟市場表現好,讓投資人都有得選。

目前市場上有好幾種「相對權重」的主題,其實大家也都很熟悉這些概念,像是:

- 價值股/成長股(Value Over Growth/Growth Over Value)

- 大型股/小型股(Large Over Small Cap/Small Over Large Cap)

- 新興市場/成熟市場(Emerging Over Developed Markets/Developed Over Emerging Markets)

- 景氣循環類股/防禦類股(Cyclicals Over Defensives/Defensives Over Cyclicals)

- 美國以外國際股市/美國股市(International Over US/US Over International)

不同的投資策略適合不同投資人,留意自己的風險承受度

對風險有偏好,交易頻率很短期的投資人,比較適合用槓桿型與反向ETF,進行3-6天內的交易。

對中期市場趨勢看多且認為某個市場會比另一個市場表現得更好,除了交易看多標的本身的資本利得,還想要取得兩個相對市場之間的報酬價差做為超額報酬,比較適合用相對權重ETF,做3-6個月的買進持有。

至於買進持有的投資人,打算投資至少3-6年以上,就用SPY這種追蹤基準指數的最基本ETF就可以了。

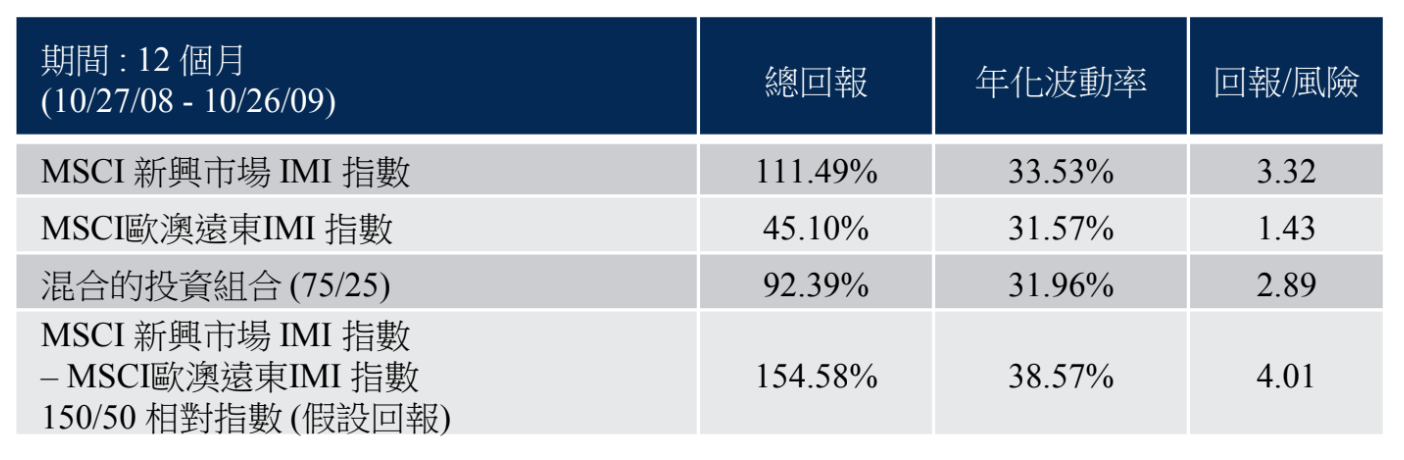

「相對權重」的ETF單從波動的標準差來看,的確投資人要承擔的波動會比傳統的ETF高,但也因為有機會從兩個相對市場的報酬利差獲得比較高的報酬(如果方向看對的話),所以從報酬風險比來看,承擔相同的單位風險下,報酬其實更高。(請見下圖)

不過如同前面所說,在執行投資人的宏觀觀點(macro view)交易上面,投資人要看對方向才行,如果預期小型股表現得比較好,結果表現好的是大型股,那麼投資人就得承擔看錯方向對報酬帶來的衝擊了。

更好的相對權重ETF還沒出現

如果仔細觀察上面所提到的五個情境,應該可以發現其實相對權重表現最好的情況應該會是出現在兩個負相關的資產,例如股票和債券如果呈現負相關,股票漲、債券跌,那麼股/債的相對權重就會有相當理想的報酬。(參考情境三)

不過這樣的指數和ETF目前還沒出現,而最常被拿來做類似交易的還有美元/黃金的相對權重。你還能想到哪些交易的配對,很適合用來做成相對權重的ETF呢?

該怎麼應用相對權重ETF?

除了要有自己在宏觀經濟上的觀點以外,特別是機構法人的交易員,可以在每年年底稍微看一下目前市面上已經發行的這五對相對權重ETF,如果有發現這一年某一對有明顯的走勢差異,則下一個年度可以反向佈局。畢竟這五對其實都有均值回歸的現象,雖然說反轉時間點不容易判斷,但是多了這個新工具,真的有所看法,就可以善加利用。

想學更多ETF投資?

歡迎加入眾多學員五顆星評價的《ETF 投資全球:帶你量身打造專屬資產配置》線上課程!

作者資料

- 經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。

最新文章

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業!

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業! ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略

ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略 美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎?

美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎? 美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?

美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?