台灣的共同基金投資人到底獲得怎樣的報酬,一直以來都是個秘密。不管是投信投顧公會委託台大財金系所做的台灣共同基金評比,或是更為即時的 FundDJ 等網站的基金報酬排名,其實揭露的都只有「共同基金」本身的報酬,但是透過這些工具投資的投資人獲得的報酬又是如何呢?

首度披露:台灣共同基金投資人的真實績效

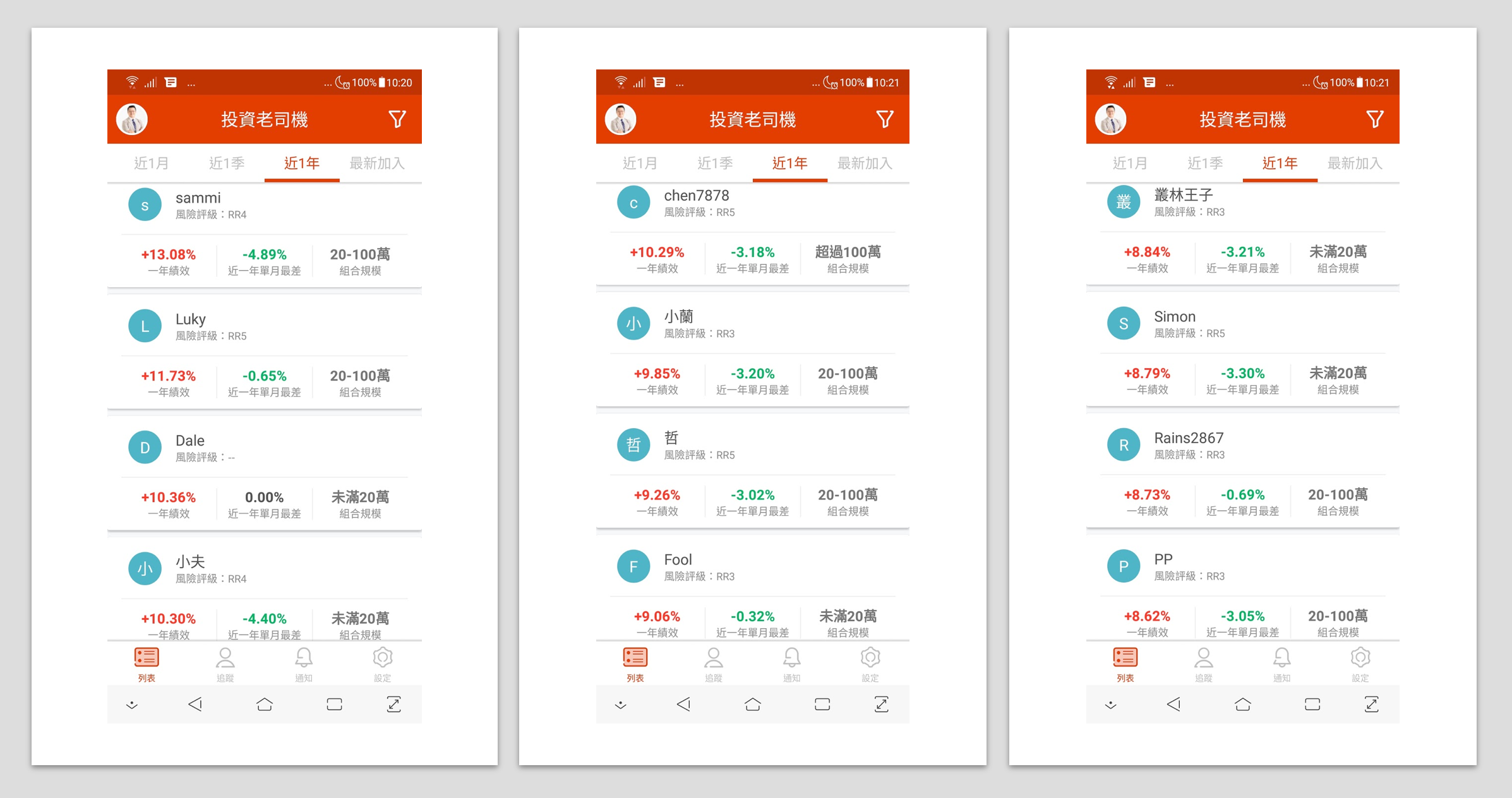

直到現在,終於有人願意公開資料。鉅亨網所開發的新 App 「投資老司機」,有鉅亨網的基金平台「鉅亨買基金」上面的投資人願意公開的真實投資資料,根據這個 App 的官方網頁,這個 App 上可以看到真實的交易資料與報酬:

相對於全國 161 萬的共同基金受益人數(資料來自投信投顧公會的基金統計月報,只揭露每個基金的受益人總計,但每一位投資人可能持有許多基金,所以共同基金的投資人應該低於這個數字),「投資老司機」目前願意揭露自己投資資訊的投資人只有大約 500 位,要說代表性也的確有點薄弱,但也沒有管道可以拿到更多的資料了。

除了樣本數少以外,以下的分析也可能有一些偏差,例如:

- 願意分享資訊的投資人,可能都比較有自信或是自認為表現比較好,所以績效可能高估

- 這些績效應該沒有扣除手續費等成本,所以績效可能高估

- 「鉅亨買基金」是一個比較自主的投資平台,與銀行有理專給建議或是推銷的投資型態不同,至於績效會因此而高估或低估,則無從得知

總之,我先把可能造成偏差的原因先告訴大家。接下來,我就要告訴大家,在「投資老司機」上面願意公開自己投資資訊的共同基金投資人,表現到底如何?我花了兩個多小時建檔,把那些完全沒交易紀錄、投資報酬率為 0% 的都拿掉,總計有 465 位投資人有「過去一年」的投資報酬,如果不考量資產規模,純粹將投資報酬率拿來統計的話,以下是結果:

- 共同基金投資人的最佳報酬:13.08%

- 共同基金投資人的最差報酬:-20.05%

- 共同基金投資人的平均報酬:-1.53%

- 共同基金投資人的報酬標準差:5.67%

同一段時間,過去一年「台灣50」的報酬為 8.76%!換句話說,如果過去一年買進持有「台灣50」的投資人,將會贏過「投資老司機」上面大部分的投資人!在 465 位「老司機」裡面,只會輸給以下 10 位:

換句話說,97.9% 的投資人,表現都輸給持有「台灣50」!所以到底發生了什麼問題?首先,我必須要說,共同基金投資人的報酬率這麼差,跟基金的關係不大。

不是基金的問題,而是投資人的問題

為了避免過度複雜,且方便與台灣50比較,我只拿台股的基金來觀察。

首先,我要提醒讀者的是,這個清單會即時更新,所以你看到文章的時候,點擊上面連結所看到的可能已經跟我的截圖不一樣了。再來,整個清單裡面,投資台股的基金有 93 檔,而台灣50的報酬率 8.76% 其實就剛好排在中間的位置,實際上是 41 名。這相當合理,因為台灣50很貼近大盤指數,差不多就是整個台灣股市的平均表現。

既然市場上有那麼多過去一年的報酬率可以達到 20% 甚至 30% 的基金,為什麼投資人的報酬率卻是那麼低呢?

打個比喻。其實大部分的投資人並不是真的長期持有基金,而是希望在上漲的時候才買進,下跌的時候才賣出,這樣看起來才厲害、才聰明。可是,如果這是一場賽跑,有的人不管逆風還是順風,就是持續地跑,但是有的人想等到順風才跑,逆風就不跑,你覺得誰會跑得比較遠呢?

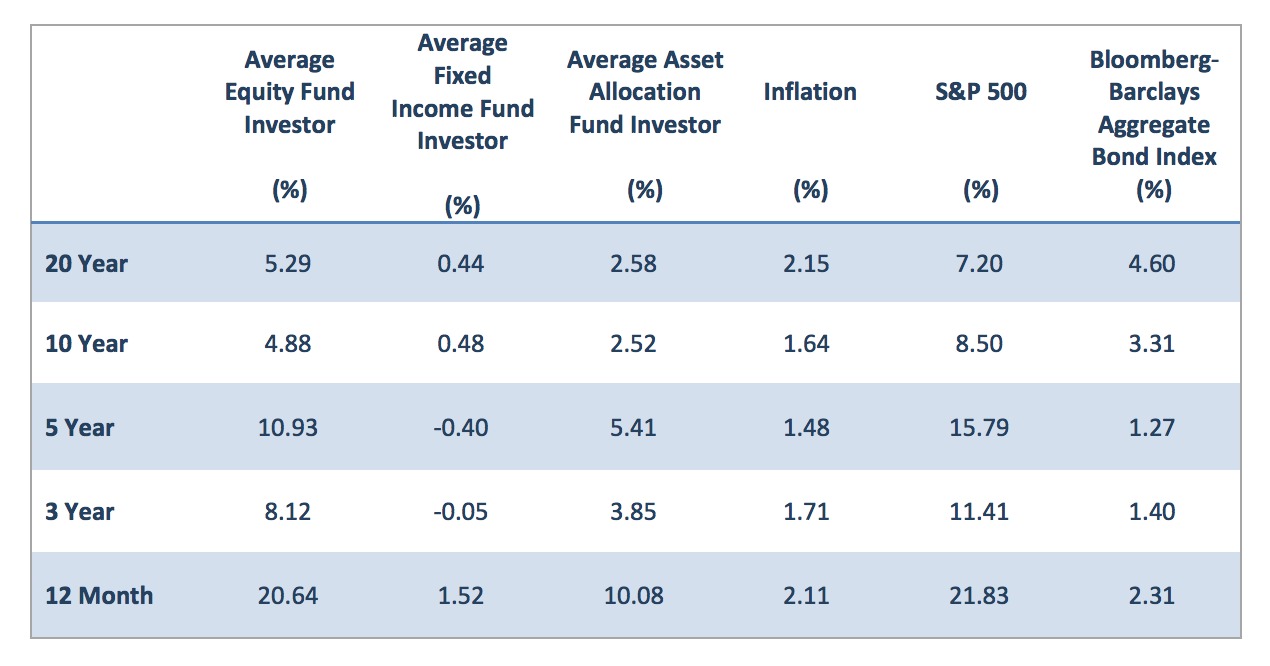

所以不是基金表現不好,是投資人的擇時表現太差。而這件事情,美國 DALBAR 的報告每年都在印證:

DALBAR 的年度研究稱為投資者行為的量化分析(Quantitative Analysis of Investor Behavior,QAIB),最新的報告涵蓋的研究時間為 1988 至 2017 年這 20 年的期間。一般的股票基金投資者,過去10年頻繁交易的報酬率為 4.88%,買進並持有標準普爾 500 指數股票的投資者,其報酬率則是8.5%(如上圖)。為什麼會這樣?因為投資人總是在股票漲高了的時候才貪婪買進,跌低了之後才恐慌賣出。

資產高和資產低,表現沒有明顯差異

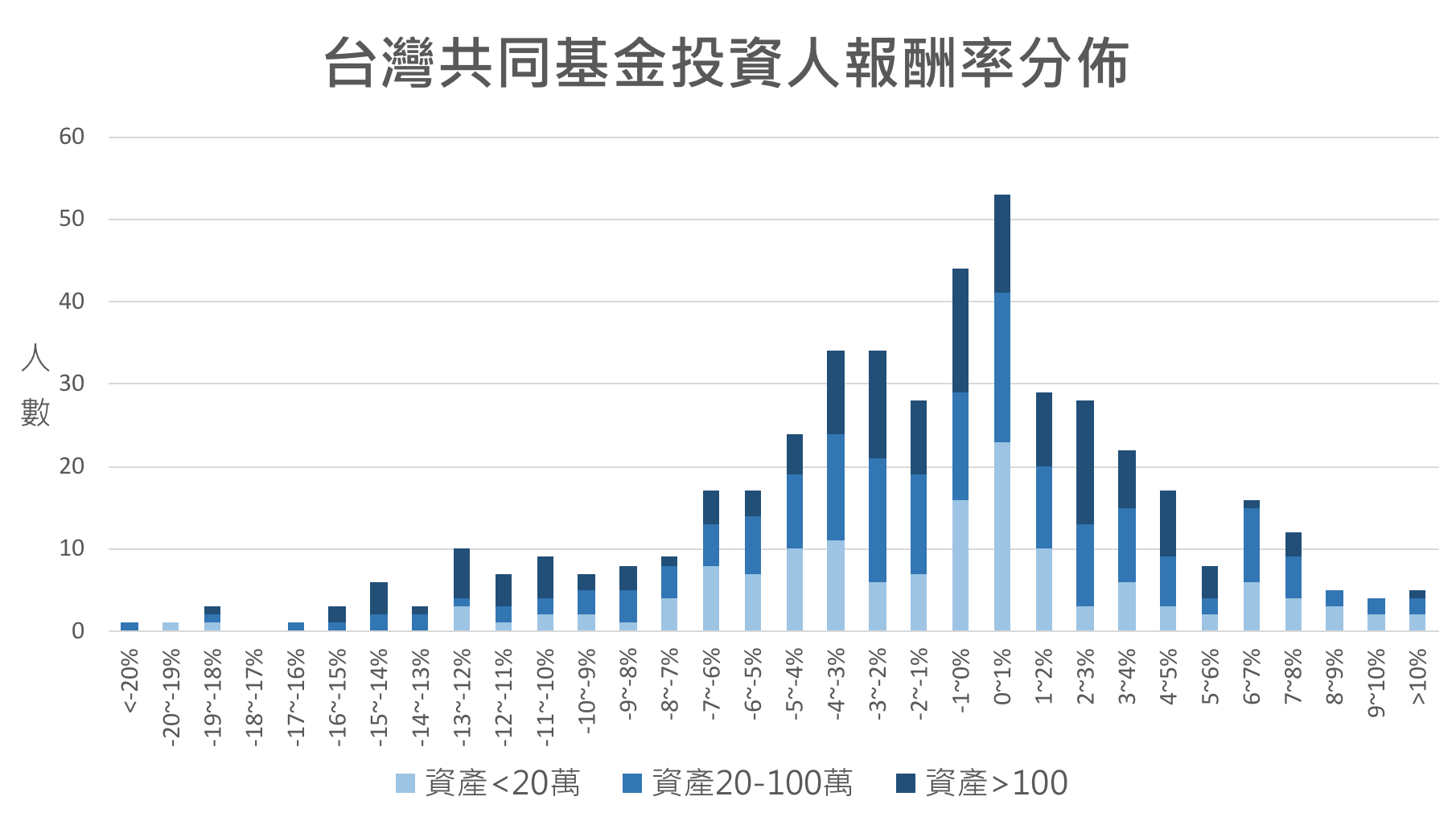

「投資老司機」中,還將投資人的資產規模分為三個等級來揭露:小於 20 萬(144 人)、20-100 萬(173 人)、大於 100 萬(148 人)。但是我將這三群投資人分開來分析並且進行統計檢定,他們的報酬率在統計上沒有顯著差異。三群投資人的報酬分佈堆疊圖如下:

有趣的是,2002 年曾經有一篇「The behavior of Taiwan mutual fund investors—performance and fund flows」的論文探討台灣共同基金投資人的績效,其摘要中寫了這麼一段話:「我們發現在大規模的共同基金裡面,大多數反而是小資產的投資人,這些投資人傾向於追逐過去的贏家,並且當這些基金績效不錯的時候就贖回。相反地,高資產的投資人則通常投資小規模的共同基金,而且並不那麼根據過去的短期績效來選擇基金,也不熱衷於交易,反而因此可以在基金績效不錯的時候持續持有。」

這樣的現象在「投資老司機」裡面沒有看到,也許是經過十幾年的演變,投資人的習性已經不同,也或許是「投資老司機」裡面的大於100萬還不是真的高資產。畢竟,以銀行來說,通常 VIP 的門檻是資產在 300 萬元以上。

不只基金投資人,股市投資人的表現也輸給指數

其實「投資老司機」不是新的概念,歐洲券商 etoro 的社交交易,就可以讓你去尋找績效好的交易員,而且還可以直接複製對方的投資組合,直接在券商進行「跟單」,而被「跟單」的交易員也能有額外的收益,幾乎就像是一個基金經理人一樣,可以收資產管理費。但是如果有長期觀察,就會發現其實這樣的透明揭露,只是證明了兩件事:

- 過去績效不代表未來表現。

- 高報酬來自於承受高風險。

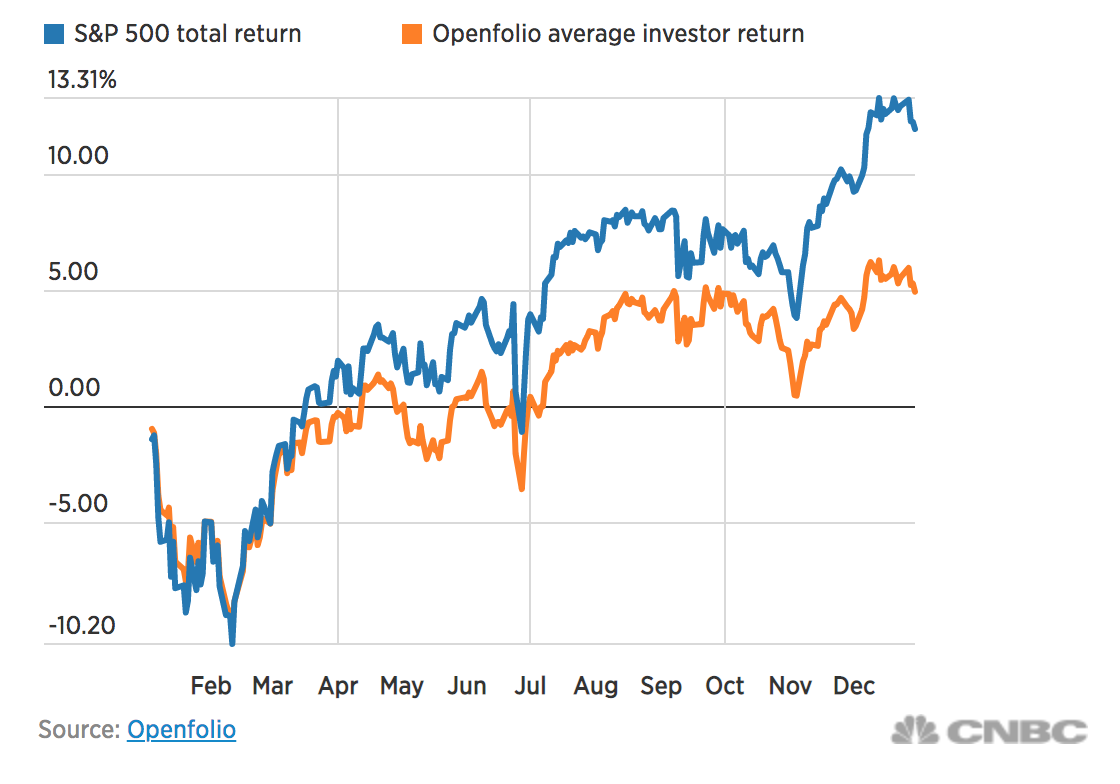

華爾街的社群投資新創公司 Openfolio 也同樣是徵求投資人公開自己的交易資訊,根據 CNBC 的報導,在 2016 年,70,000 名會員將自己的券商資料串接給 Openfolio 去追蹤,而得到的結果是:當年 S&P 500 指數當年繳出了 11.98% 的總報酬,但投資人的平均報酬卻只有 4.97%,相差了 7%,這其實是相當巨大的落差!

遺憾的是,即使到今天,這樣的落差也絲毫沒有減少。過去一年,S&P 500 漲了快要 20%,而投資人同樣繼續落後 6% 以上,只拿到了 13.21% 的報酬。聽起來好像已經很不錯了,但是卻仍然輸給指數一大截:

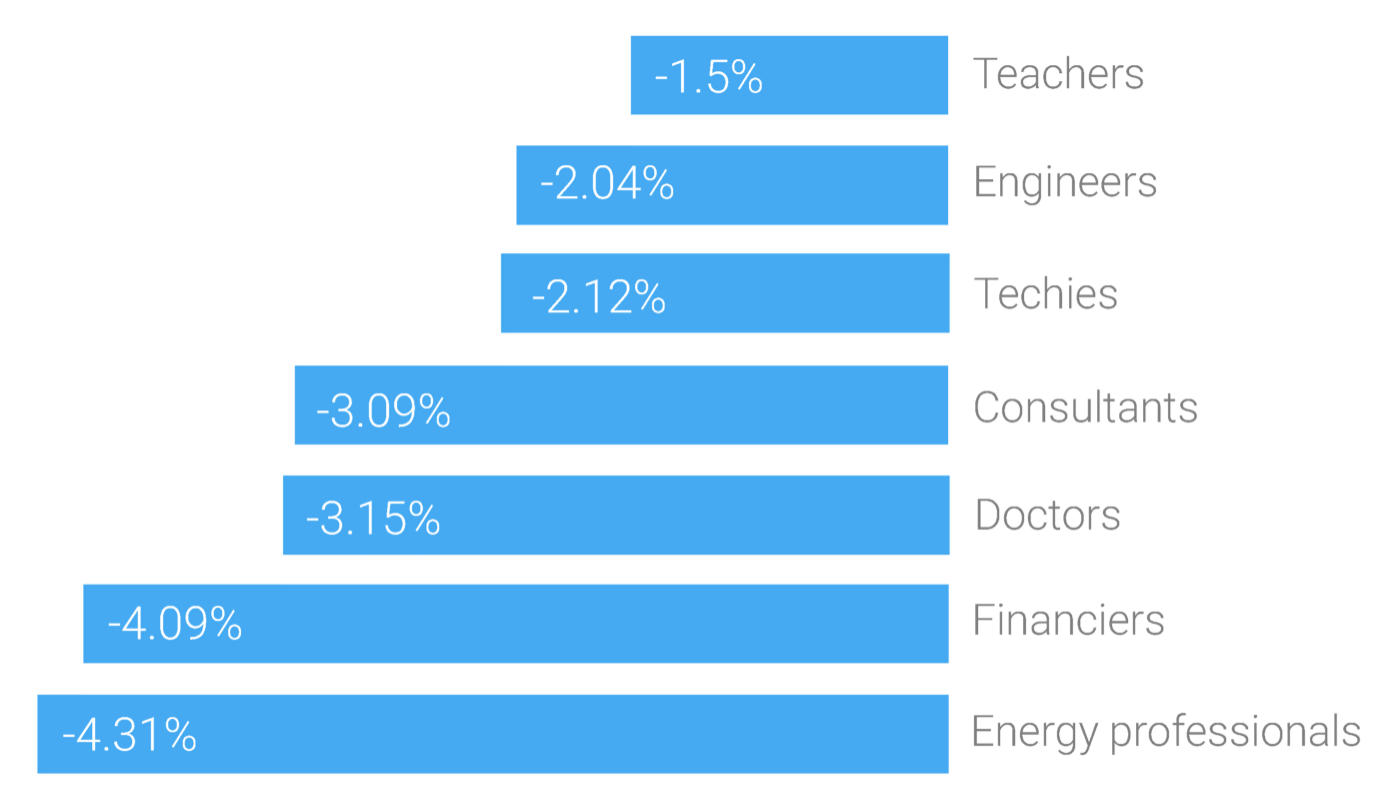

更有趣的是,Openfolio 發現,金融專業的投資人,投資報酬率反而更差:

Lessons Learned:投資人該怎麼做?

從這些資料裡面,我們到底學到了什麼呢?

首先,無論是想要找到低點買進、高點賣出,或是想要在趨勢開始的時候跟上,趨勢結束前離開,幾乎都是做不到的艱難任務。反而那些一直參與市場的投資人,看起來買進持有很笨,卻反而可以避免自己的下跌的時候恐慌、也避免自己在上漲的時候太早離開而沒有參與到整個漲幅,最後報酬率更好。

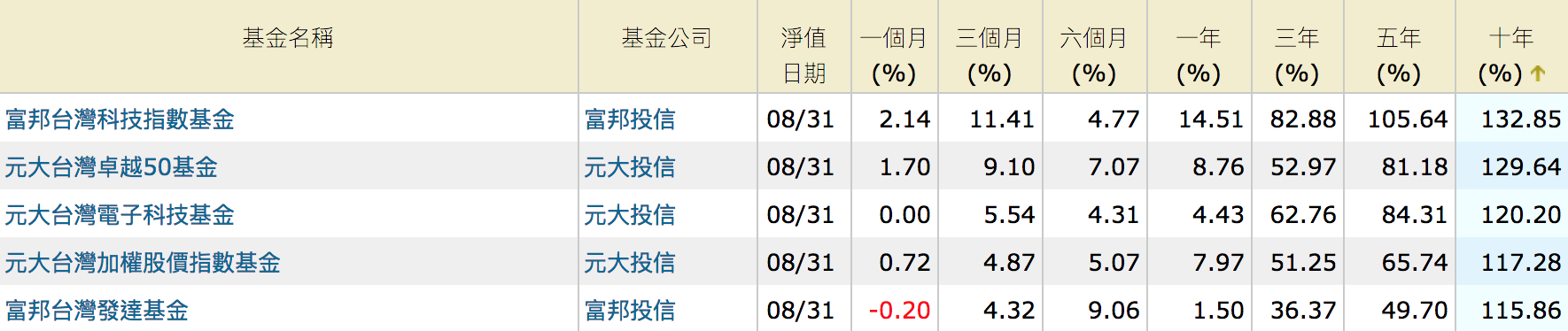

第二,短期內的確有許多表現比指數更好的共同基金,但是問題在於好的表現無法持續,或是好的表現來自於承擔更高的風險。如前面所提到的,過去一年台灣50這種指數型基金表現就差不多是所有台股基金的平均,聽起來真的不怎麼樣,但是如果拉長時間來看,過去十年投資台灣50可獲得 130% 左右的報酬,排名已經到「國內股票開放型一般股票型基金」前 25 名了,贏過將近 70 檔基金,更不用提有不少基金早就陣亡、不列入統計。再說,十年前你知道要怎麼找出會贏過台灣50的基金嗎?或是,現在贏過台灣50的基金,未來十年還會贏嗎?

所以,其實最穩健的投資,就是長期持有「台灣50」這種貼近大盤的 ETF 就可以了。想知道更多,我會透過 30 個單元以上的線上課程,讓你了解從入門到進階,投資 ETF 該知道的知識與概念。

馬上加入:ETF 投資全球:帶你量身打造專屬資產配置

作者資料

- 經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。

最新文章

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業!

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業! ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略

ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略 美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎?

美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎? 美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?

美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?