今天來介紹台壽不還本型終身失能險,以下分別是去年和今年不同年度的保單─

- 台灣人壽好心180照護終身健康保險(貼現年利率/預定利率2%,2019年版,PDI4)

- 台灣人壽珍好心180照護終身健康保險(貼現年利率/預定利率1.75%,2020年版)

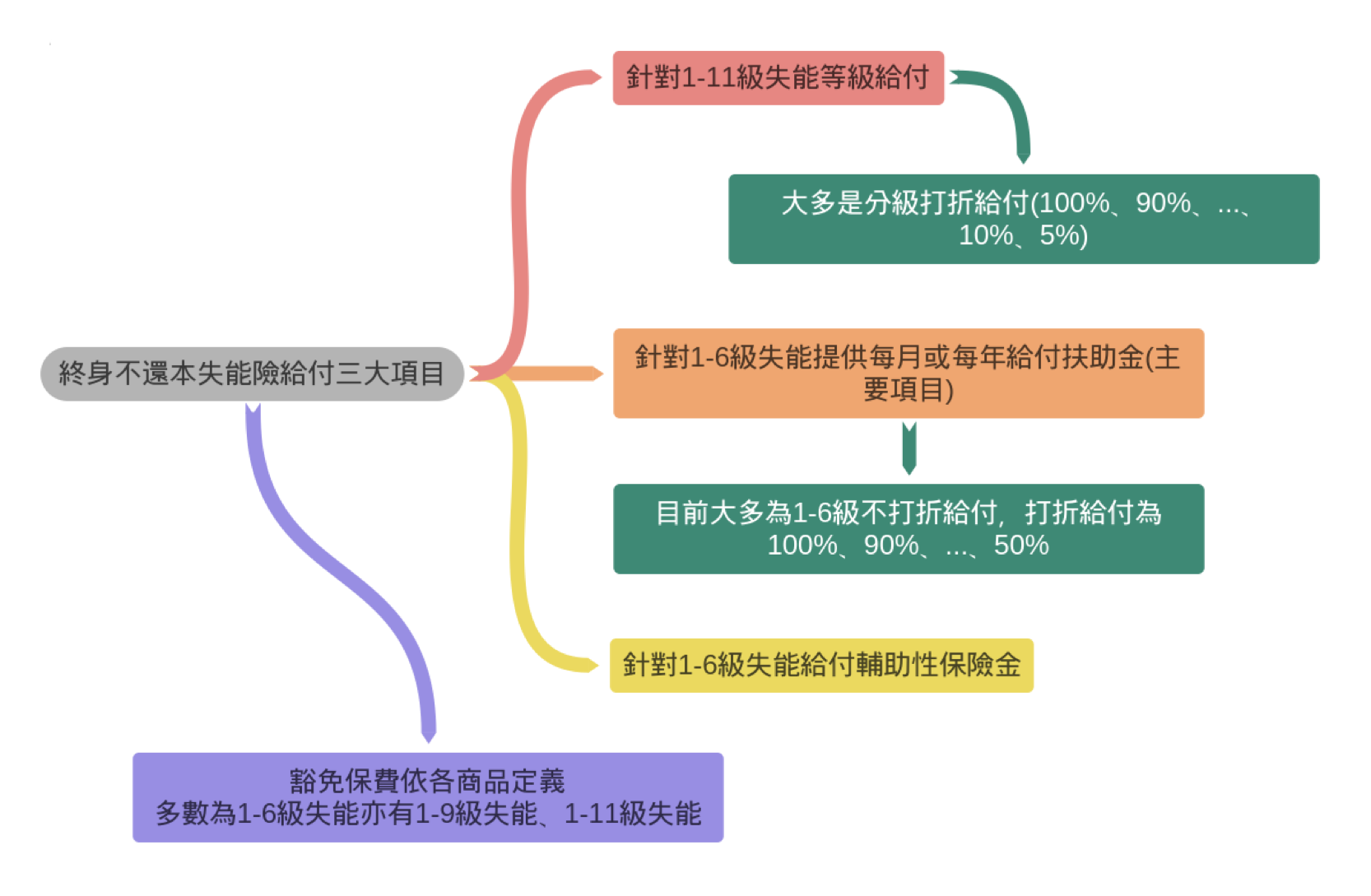

其中保單名稱的180指的是按月給付「失能生活扶助分期保險金」保證給付的月份,但相信很多人看網路上的介紹也不是很懂這種失能險給付的內容,而且各方整理的資料也不太相同,簡單來說,可以先看下圖:

- 疾病等待期─無,有人說等待期半年,其實這是此商品給付時間的問題,要有半年確定經過治療後失能狀態是否已經固定,並非為等待期,只是條款寫法容易讓人誤會。

- 豁免保費為1-9級失能。

條款重點:疾病失能診斷確定之時間點、保證給付的時間點

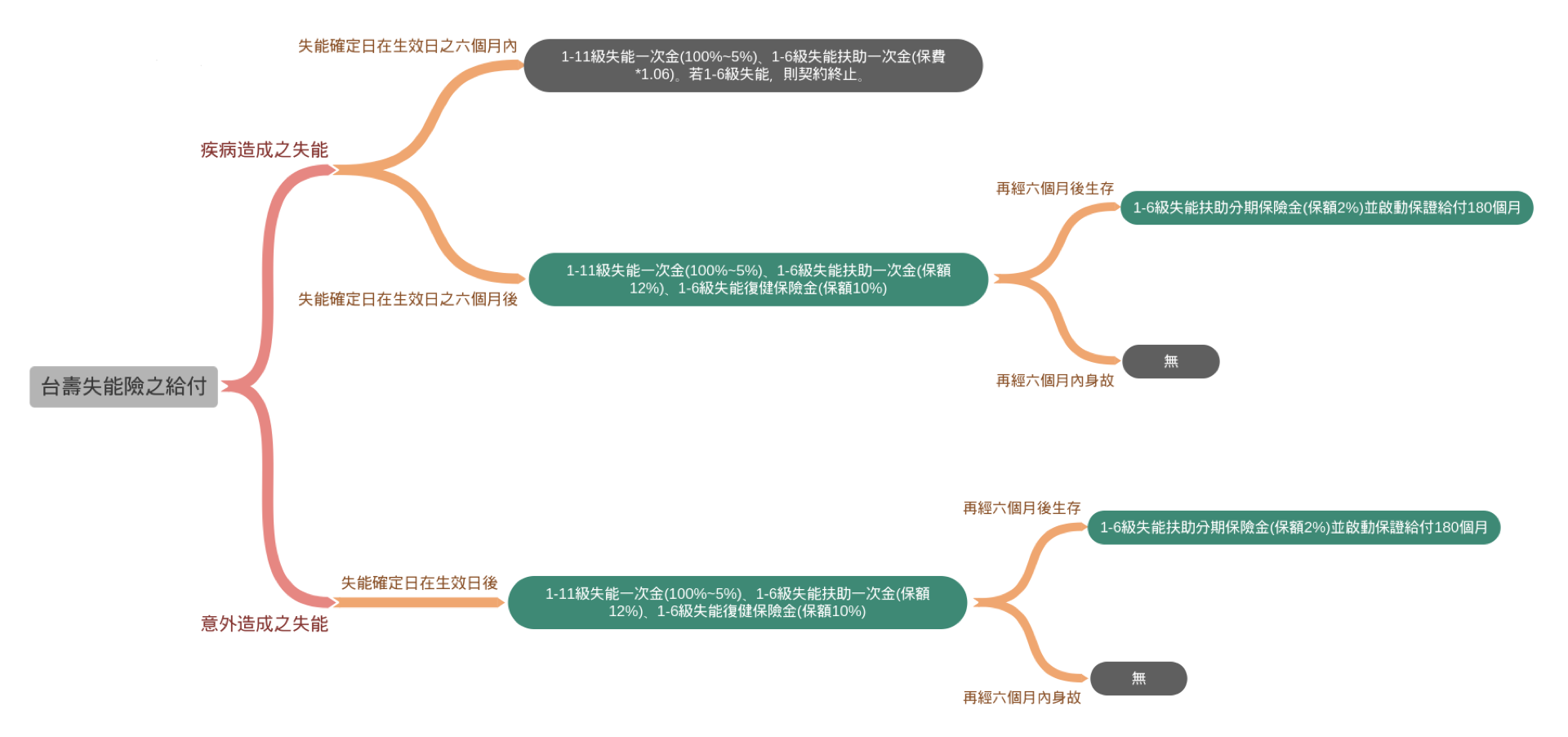

| 第九條【契約的終止】 本契約有下列情形之一者,其效力即行終止: 二、被保險人於契約生效日後六個月內因第二條約定的疾病,經醫院醫師診斷確定致成附表所列第一級至第六級失能程度之一者。 | 第十一條【失能保險金的給付】 被保險人於本契約有效期間內,因第二條約定之疾病或意外傷害事故,經醫院醫師診斷確定致成附表所列失能程度之一,且至失能診斷確定日仍生存者,本公司給付失能保險金,其金額按失能診斷確定日當時保險金額乘以附表所列給付比例計算。 |

| 第十二條【失能生活扶助一次保險金的給付】 被保險人於本契約有效期間內,於契約生效日後「六個月內」因第二條約定的疾病,經醫院醫師診斷確定致成附表所列第一級至第六級失能程度之一,且至失能診斷確定日仍生存者,本公司按失能診斷確定日當時年繳應繳保險費的一點零六倍給付失能生活扶助一次保險金。 被保險人於本契約有效期間內,因第二條約定的意外傷害事故,或被保險人於本契約生效日後六個月起因第二條約定的疾病,經醫院醫師診斷確定致成附表所列第一級至第六級失能程度之一,且至失能診斷確定日仍生存者,本公司按失能診斷確定日之保險金額的百分之十二給付失能生活扶助一次保險金。 | 第十三條【失能生活扶助分期保險金的給付】 被保險人於本契約有效期間內,因第二條約定的意外傷害事故,或於本契約生效日後「六個月起」因第二條約定的疾病,經醫院醫師診斷確定致成附表所列第一級至第六級失能程度之一,且至失能診斷確定日後六個月當日(如該月無相當日者,則以該月最後一日為準)仍生存者,本公司按失能診斷確定日當時之保險金額的百分之二,給付第一期失能生活扶助分期保險金,並於給付日起一百八十個月內之每一給付週月日(不論被保險人生存與否),亦均按月給付失能生活扶助分期保險金。 |

| 第十四條【失能復健補償保險金的給付】 被保險人於本契約有效期間內,因第二條約定的意外傷害事故,或於本契約生效日後「六個月起」因第二條約定的疾病,經醫院醫師診斷確定致成附表所列第一級至第六級失能程度之一,且至失能診斷確定日仍生存者,本公司按失能診斷確定日當時保險金額的百分之十給付失能復健補償保險金。 |

簡易整理如圖:

商品內容不差,只是在於疾病失能條款寫法較為複雜,你可能會問說生效日六個月內疾病失能怎麼辦?

請留意失能等級表後的備註:

機能永久喪失及遺存各級障害之判定,以被保險人於意外傷害事故發生之日起,並經六個月治療後症狀固定,再行治療仍不能期待治療效果的結果為基準判定。但立即可判定者不在此限。

設立這六個月時間大概是因為症狀固定的時間長度,除非您在購買前就失能(不過也不在新保單的承保範圍內)或是立即可判定之失能狀態,不然這點影響不大。

當然這是台壽條款寫法問題,在意的話應該找其他寫法更好的商品。

預定利率調降,保費變貴多少?

2019年的好心變為2020年的珍好心,預定利率從2.00%降為1.75%,預定利率代表保險公司的預期報酬率,越低的話保費會越高。如果以30歲男子、20年繳期的保費來看,每千元保額的保費只從11.8元調漲為12.4元,漲幅約5%,因為貼現的關係年齡越大漲幅越低。以下是2020年的珍好心費率表:

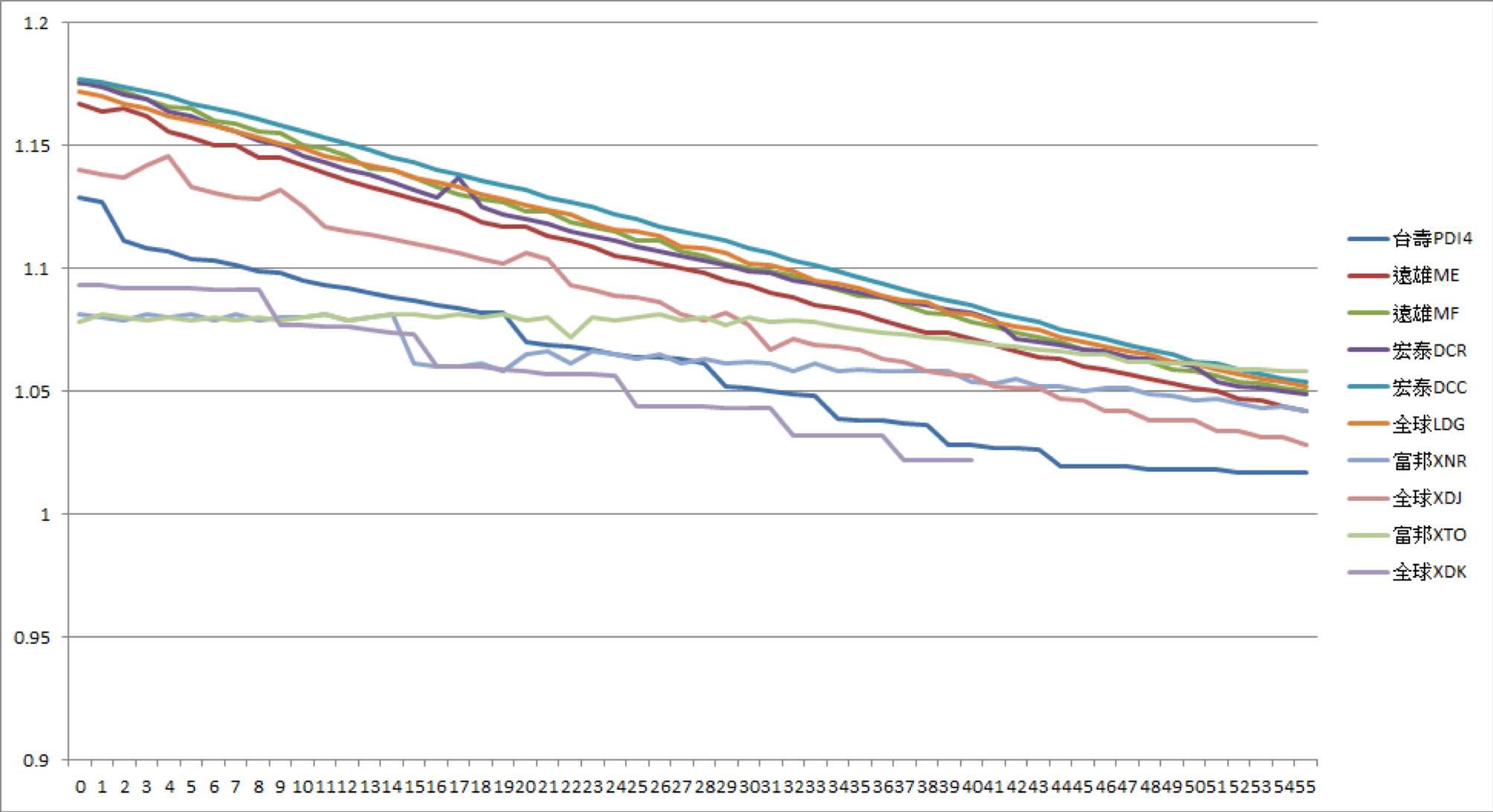

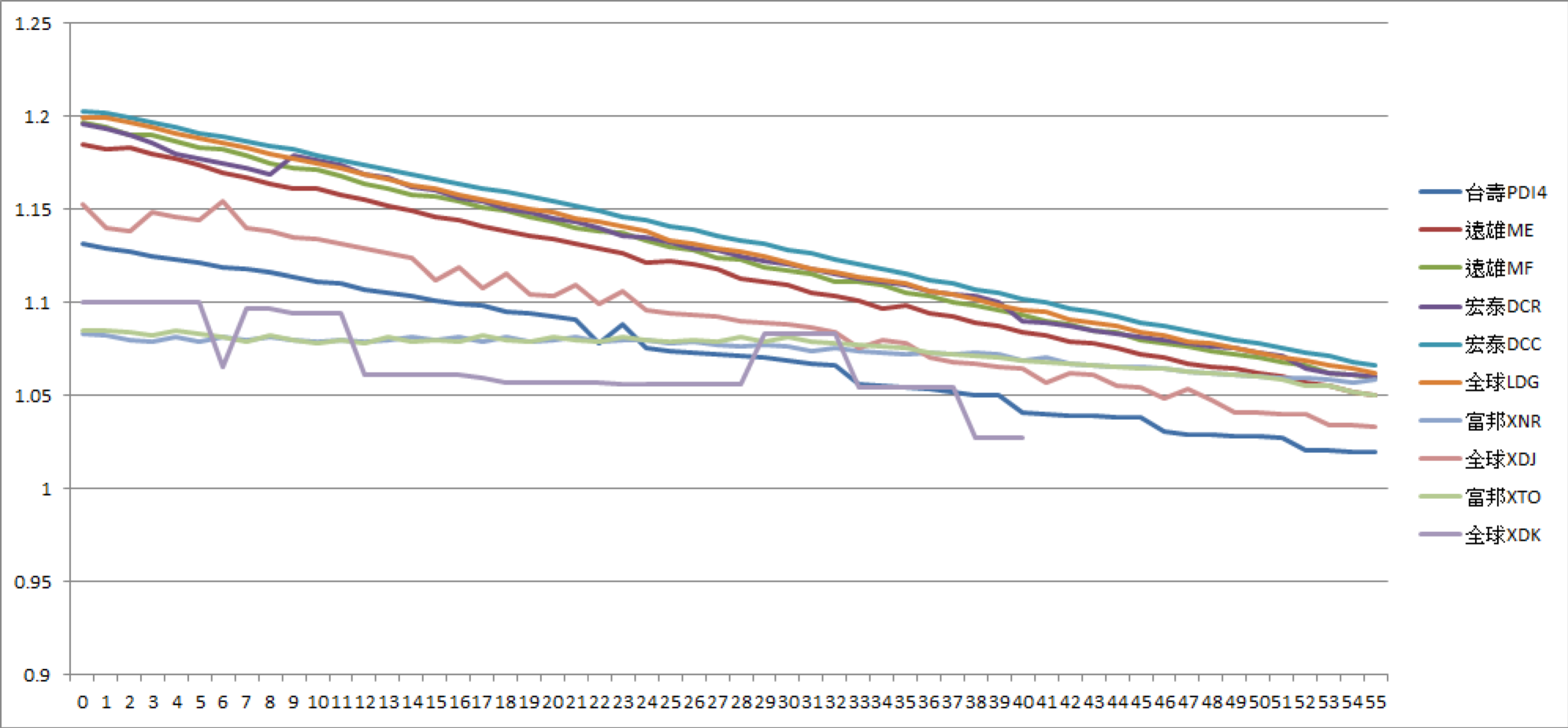

以下比較市面上的不還本型終身失能險保費調漲情況(固定以繳費20年的費率),縱軸是以新商品費率除以舊商品費率的比值:

想學更多保險?

除了閱讀台灣ETF投資學院的理財專欄,更歡迎加入《小資族保險的第一堂入門課》線上課程,以及鋒哥的好書《養錢練習:10大理財好習慣讓你有錢花》!

作者資料

最新文章

保險2020-04-02【保險】針對「武漢肺炎」的醫療險,值得買嗎?

保險2020-04-02【保險】針對「武漢肺炎」的醫療險,值得買嗎? 保險2020-02-27【保險】富邦產險意外險的保費與理賠

保險2020-02-27【保險】富邦產險意外險的保費與理賠 保險2020-01-17【保險】台灣人壽一年定期防癌健康保險附約(YCC)介紹

保險2020-01-17【保險】台灣人壽一年定期防癌健康保險附約(YCC)介紹 保險2020-01-03【保險】台灣人壽不還本型終身失能險介紹:有沒有等待期?有變貴嗎?

保險2020-01-03【保險】台灣人壽不還本型終身失能險介紹:有沒有等待期?有變貴嗎?