最近最夯的話題就是「武漢肺炎」,也因為一旦確診感染武漢肺炎而治療,就可能入住「負壓隔離病房」(輕症也可能入住良好防護措施的單人病房,主要用意在於隔離)。不過也不用太擔心,在台灣目前這些後續治療花費是由健保負擔。

但市場的擔憂和需求仍然存在,各大保險公司近期推出針對「法定傳染病」或「武漢肺炎」的醫療險,保障內容主要為住院的日額保險金,加上目前保險公司將「負壓隔離病房」視為「加護病房」給付,因此這類商品中,因入住「加護病房」而加倍給付保險金的商品相對給付金額會高不少。

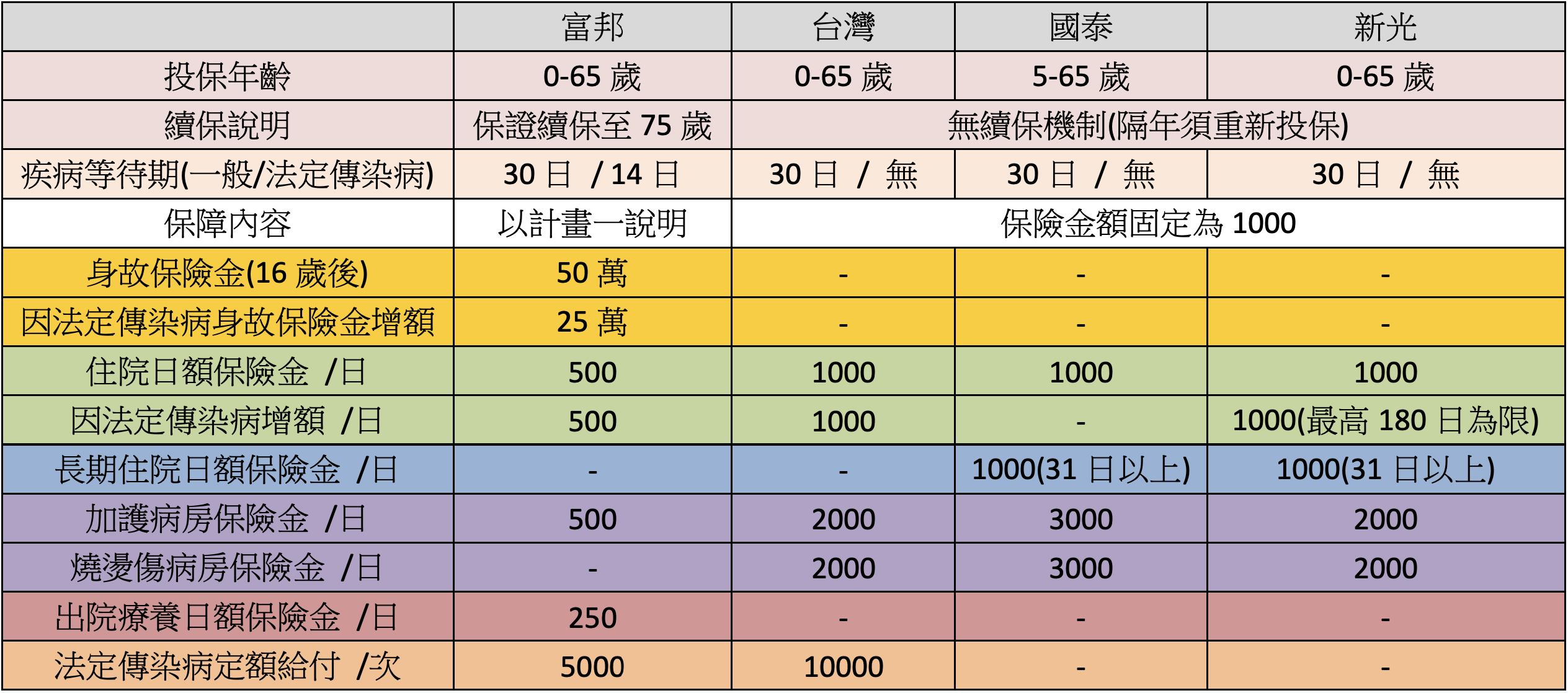

目前有四間保險公司出這類商品,分別是:國泰人壽、富邦人壽、新光人壽和台灣人壽,其中國泰、新光、台壽性質相似,主要以住院日額為主,富邦則是包含身故保險金。以下是武漢肺炎醫療險保單的清單:

國泰人壽 心安逸一年定期住院日額健康保險

富邦人壽 金放心法定傳染病一年定期健康保險

新光人壽 活力罩一年期住院日額健康保險

台灣人壽 安心365全戶罩專案

→安心365一年定期住院日額健康保險(主約型)

→安心365一年定期住院日額健康保險附約(附約型)

要留意的是,國泰、新光、台壽無續保機制,隔年須重新投保。此外,保單條款中「同一次住院」定義如下:「被保險人於本契約有效期間,因同一疾病或傷害,或引起之併發症,於出院後14日內於同一醫院再次住院時,其各項保險金給付合計額,視為一次住院辦理。前項保險金之給付,倘被保險人係於本契約有效期間屆滿後出院者,本公司就再次住院部分不予給付保險金。」

也就是說,無續保機制之商品,隔年重新投保,因同一疾病或傷害或引起之併發症,再次住院不給付保險金。

若因新冠肺炎入住「負壓隔離病房」,各間住院日額計算如下:

- 富邦:每日給付 500+500+500+250 = 1750,另有 5000 /次定額給付(一年一次為限)

- 台壽:每日給付 1000+1000+2000 = 4000,另有 10000 /次定額給付(一年一次為限)

- 國泰:每日給付 1000+3000 = 4000,住院 31 日以上另增加 1000 /日

- 新光:每日給付 1000+1000+2000 = 4000,住院 31 日以上另增加 1000 /日,但須留意超過 180 日則改為 3000+1000,非 4000+1000。

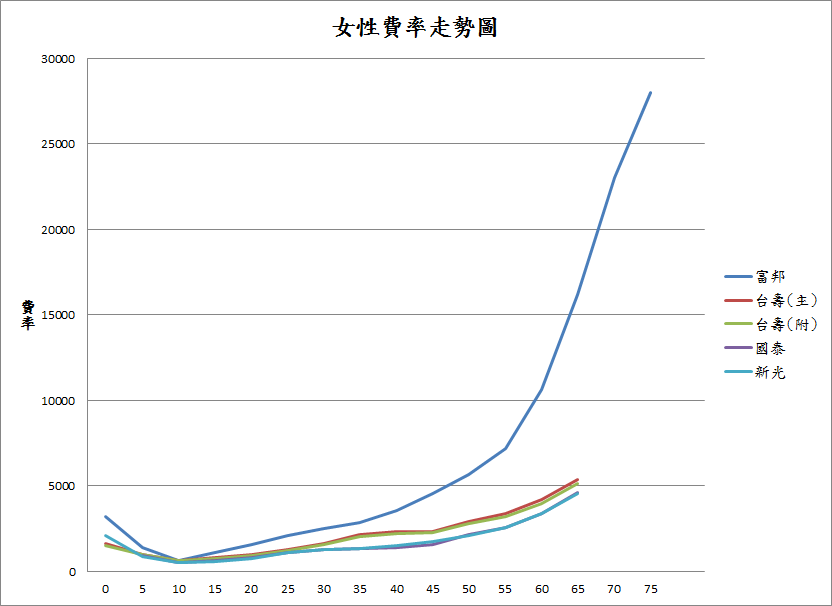

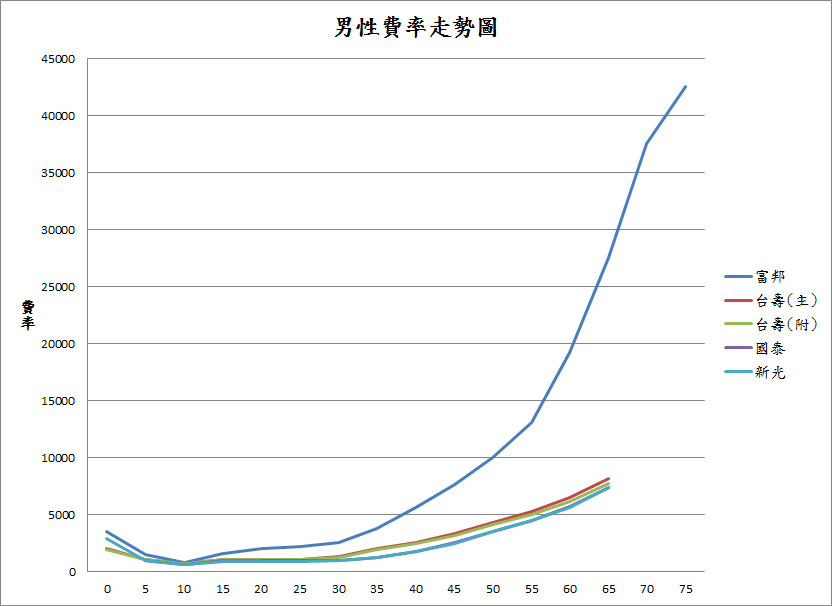

國泰跟新光由於商品費率接近,圖上幾乎看不出來,大多時間點都是新光費率低一些,少數才是國泰低一些。富邦因為有身故保險金,保費明顯高出許多。

評語

其實這類保單並非最優先考慮之險種,只是因為這次武漢肺炎住院幾乎不用花費,會感覺日額險可以賠很多,但實際上住院醫療險應優先考慮實支實付(處理住院相關自費項目),而且實支實付商品大多有轉換日額的保險金。也就是說,這次武漢肺炎住院,實支實付險也能用轉換日額的方式理賠。

另外要考慮因武漢肺炎引起肺部纖維化,對照失能險保障項目中為「胸腹部臟器」→「胸腹部臟器機能障害」→6-1-1(一級失能)、6-1-2(二級失能)、6-1-3(三級失能)、6-1-4(七級失能),視當下狀況是否符合條款中敘述而定。(須留意七級失能並無失能扶助金,只能以失能一次金額度40%給付之。)

最後請注意,失能險條款備註:

機能永久喪失及遺存各級障害之判定,以被保險人於發生之日起,並經六個月治療後症狀固定,再行治療仍不能期待治療效果的結果為基準判定。但立即可判定者不在此限。

延伸閱讀

【保險】台灣人壽一年定期防癌健康保險附約(YCC)介紹

【保險】台灣人壽不還本型終身失能險介紹:有沒有等待期?有變貴嗎?

想學更多保險?

除了閱讀台灣ETF投資學院的保險專欄,更歡迎加入《小資族保險的第一堂入門課》線上課程,以及鋒哥的好書《養錢練習:10大理財好習慣讓你有錢花》!

作者資料

最新文章

保險2020-04-02【保險】針對「武漢肺炎」的醫療險,值得買嗎?

保險2020-04-02【保險】針對「武漢肺炎」的醫療險,值得買嗎? 保險2020-02-27【保險】富邦產險意外險的保費與理賠

保險2020-02-27【保險】富邦產險意外險的保費與理賠 保險2020-01-17【保險】台灣人壽一年定期防癌健康保險附約(YCC)介紹

保險2020-01-17【保險】台灣人壽一年定期防癌健康保險附約(YCC)介紹 保險2020-01-03【保險】台灣人壽不還本型終身失能險介紹:有沒有等待期?有變貴嗎?

保險2020-01-03【保險】台灣人壽不還本型終身失能險介紹:有沒有等待期?有變貴嗎?