過去幾年,美國企業滿手現金,理論上不缺錢,但是因為從市場上拿錢的成本太低,所以還是有不少企業持續的發行公司債,像是手上有最多現金的蘋果公司,就數度跨海來台灣發行國際板債券,而 AT&T、Intel 等大型美國企業也都曾經來台灣發行過美元債券。

當然,隨著川普的稅改,美國企業將資金匯回美國的成本降低,要進行投資就不見得需要從外面找錢。如果確定美國的經濟大幅好轉,接下來企業發行債券的機會就不高了,加上大多數企業手頭上的現金都不少,所以應該可以觀察到一個現象:美國企業發行公司債的金額下降、銀行對企業的貸款也沒有成長,但是企業持有的現金開始快速下降。這將會是美國企業大舉投資的第一步。

然而在快速擴張的經濟體,手頭上的現金雖多,要用完也很快,聯準會持續的升息則為助長市場上的資金更加緊縮,所以接下來美國企業大舉投資的第二步,將會是開始轉向銀行借錢,而不是像過去自己發行債券。

為什麼企業要跟銀行借錢?

首先,過去經濟景氣還不明朗,銀行自己才剛受過金融海嘯時流動性不足的重創,其實也不太敢寬鬆放貸,而且受限於更加嚴格的資本適足率監管,甚至銀行自己都得找錢和縮減獎金,所以企業要跟銀行借到錢其實並不容易。

其次,對於企業來說,過去幾年自己發行公司債容易籌到錢,但是在經濟好轉、企業每股盈餘和股價都同步上揚的情況下,投資人基於機會成本,股票是比債券來得更好的選擇,而如果通膨也緩步升高,債券恐怕就更不利於投資人了,因此在升息期間,企業要發行債券不是條件不佳,就是籌不到預期的規模。最後,企業還是得回頭找銀行。

放貸給企業,對商業銀行有好處嗎?

首先,過去偏嚴格的監管,川普上台之後已經持續放鬆了,銀行放貸給企業的能力大幅提升。其次,升息往往也加大了利差,銀行透過貸款可以賺到的報酬會比過去更可觀。簡單來說,報酬率提高,而且規模也成長。跟銀行貸款的企業能不能再拿到錢之後,透過投資而得以競爭成功、甚至持續成長並且穩定獲利,恐怕沒人知道,但是負責供應資本「軍火」的銀行,也許報酬不是特別亮眼,但卻是相當安穩的好選擇。

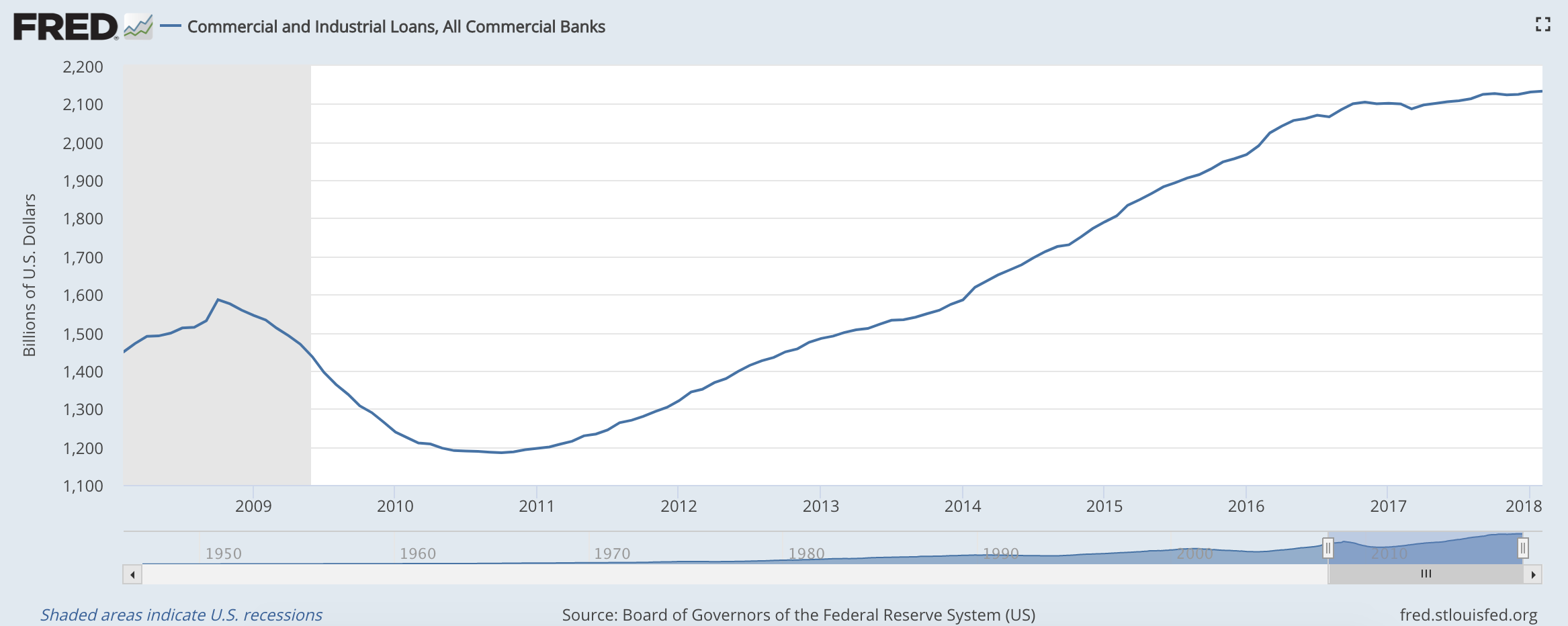

當然,這樣的現象還未發生,甚至美國商業銀行放貸給工商業的總金額幾乎已經停滯了兩年多。

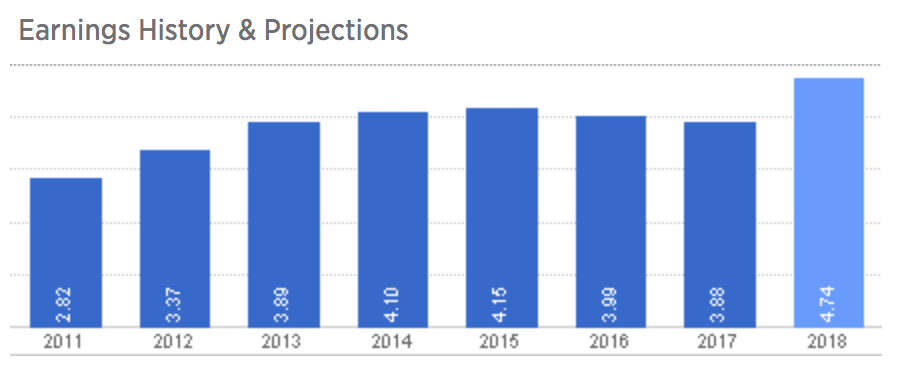

這也連帶讓像是富國銀行這樣的商業銀行 EPS 過去兩年表現不盡理想,當科技類股 EPS 持續快速成長,也難怪商業銀行的股票幾乎都被市場淡忘了,連最愛金融類股的巴菲特都改為增持蘋果而非銀行。

EPS 停滯而特別便宜的銀行股

然而這也造就了一個相當好的進場時機,從分析師預估的未來每股盈餘所計算出來的本益比來看,美國的銀行股相當便宜,富國銀行(WFC)不到 12 倍、美國銀行(BAC)也只有 12.8 倍。

我們再回頭看看上面美國商業銀行放貸給工商業總金額在 2011 年到 2016 年的趨勢,成長將近一倍。如果未來美國企業又開始跟銀行貸款,讓商業銀行的每股盈餘開始成長,那麼到底會成長多少呢?

1990 年和 2001 年兩次美國經濟衰退之後的升息,分別發生在 1994 年和 2004 年,也剛好都是商業銀行放貸給工商業總金額開始成長的時候。在升息之後,一直到下一次的經濟衰退,放貸總金額的成長也都是將近一倍。

歷史不會重演,但總是似曾相識。我們的確無法很有把握知道未來是不是美國企業都會開始跟銀行借錢,但是我們知道的是過去在升息之後就都會迎來一波放貸金額的成長。我們的確無法得知放貸給工商業的總金額會成長多少,但是我們知道的是當商業銀行的放貸開始成長,EPS 就會開始成長。

巴菲特告訴股東,要在自己的能力圈裡面行動。也許就成長性來看,科技類股遠遠大於銀行股,但是到底Google、Facebook、Apple…誰會是贏家,恐怕就沒人能確定了,投資科技類股,比較像是在自己能力圈外的行為。在升息過程中,銀行股則即將要進入成長期,如果你看懂這篇文章,你會發現投資商業銀行是遠比投資科技類股更能自主掌握的能力圈內投資。

註:本文討論以「商業銀行」為主,「投資銀行」不在本文範圍內。

作者資料

- 經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。

最新文章

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業!

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業! ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略

ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略 美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎?

美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎? 美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?

美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?