前面我先用兩篇文章談了台灣50的發行商元大投信,以及台灣50本身的架構,都是造成台灣50的費用率降不了的原因,而這一篇則要來談談散戶投資人。簡單來說,如果散戶投資人持續投入台灣50,讓台灣50的規模越來越大,那麼其實就更有機會讓台灣50調降費用率,但是實際情況並非如此。

台灣50或是台灣市場上的ETF看似越來越受歡迎、越來越被重視,但是其實真正長期投資台灣50的投資人其實相當小眾,這不只讓台灣50的管理費收入沒有增加,更讓呼籲台灣50降低費用率的聲量無法擴大。

我們上一篇文章已經看過了,台灣50的規模其實並沒有持續成長,發行以來長期都維持在700億元左右來回震盪,2018年初還可以低到400億元,而在寫完上一篇文章之後,規模卻在2019年6月暴增到1400億元,這種突發狀況也讓我暫停了這篇文章的寫作,打算觀察一下到底發生什麼事情。

簡單來說,6月4日外資對台灣50還是0持股,到6月18日外資已經持有將近100萬張台灣50,而6月4日台灣50的流通張數也才82.75萬張,這種巨大的規模變動的確讓我認為如果可以持續下去,也許真的有機會讓台灣50的費用率往下調,可惜這只是外資差不多一季左右的交易操作而已,到9月下旬,外資又大幅拋出台灣50了。

有趣的是,從上圖大家可以觀察到,6月份外資大買的時候並沒有造成台灣50的價格大幅波動,9月份大賣的時候也沒有。有些專家認為近年來ETF的成長會造成泡沫,在股災來臨的時候資金的撤出造成更嚴重的衝擊,其實這樣的想法都是對ETF的不了解,後續我會再另外撰文解釋。

台灣50的規模與市價成反比關係

長期以來,台灣50的規模和市價都是呈現反比關係,相關係數是-0.32,也就是當台灣50的價格漲得越高,就有越多的投資人賣掉台灣50而導致規模反而下降,這種現象是國際ETF很少見的特例。從好處來看的話,表示台灣的散戶投資人很懂得低買高賣,但是從壞處來看的話,也表示發行台灣50的元大投信根本無法靠著股市的上漲而賺到更多管理費,再加上像是今年第三季那樣外資的大幅進出,貿然調降管理費對元大投信來說是一個收入上的風險。

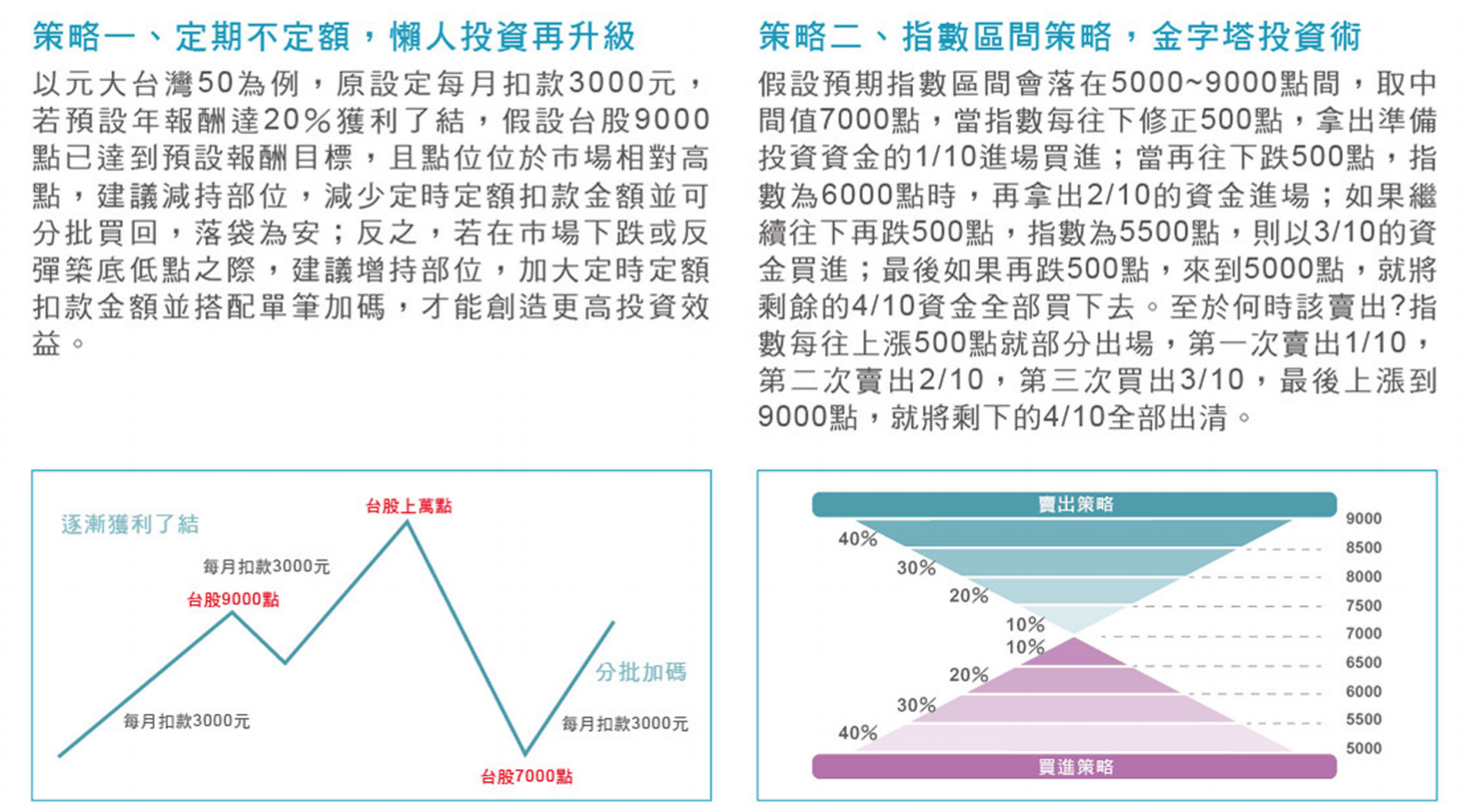

那為什麼台灣50會有這種特殊的低買高賣現象呢?也許是元大投信過去對投資人的教育太成功所導致的?不管是定期不定額的策略,或是金字塔投資策略,同樣都是在告訴投資人要低買高賣。如果真的按照這些策略,其實大多數投資人現在早就已經沒有台灣50的持股了。

下圖也可以清楚看到上面說過的幾件事情:

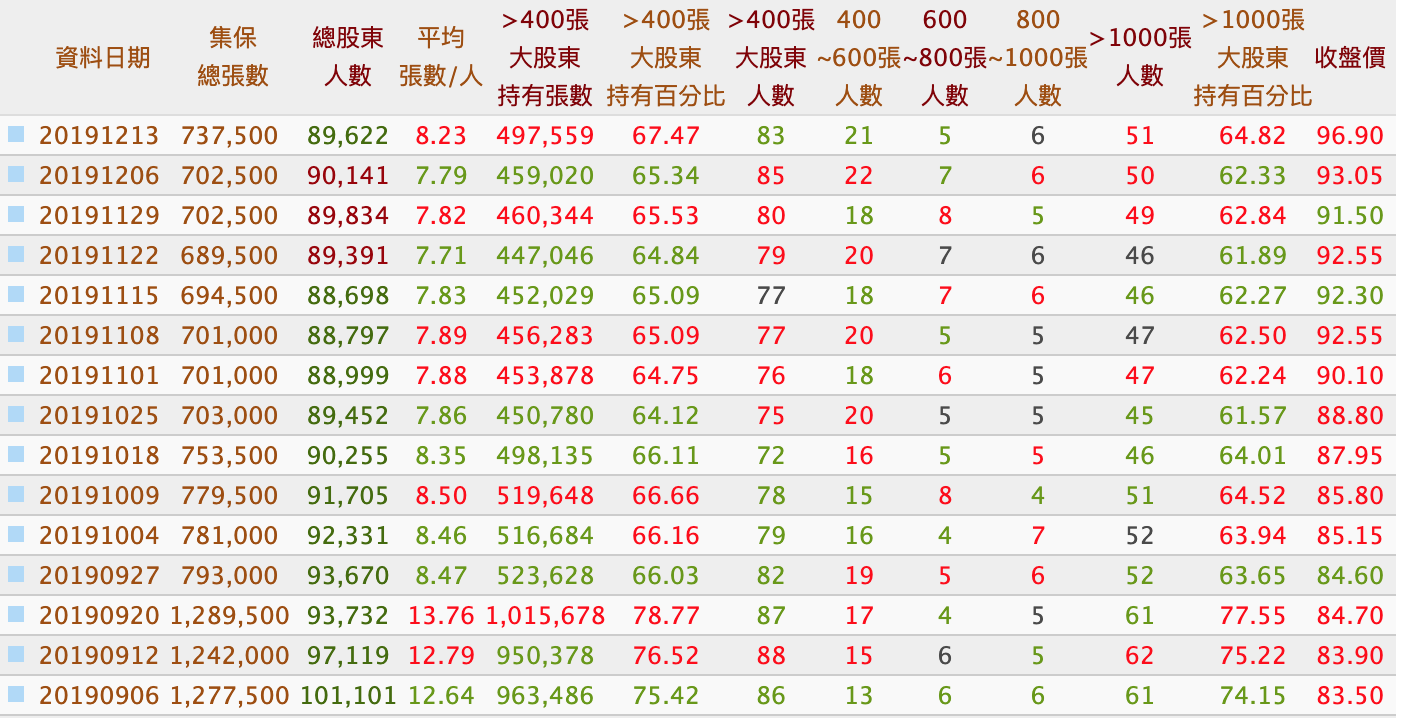

- 從總張數來看,9月底外資大幅撤出的時候,市價其實是沒什麼變動的。

- 9月初台灣50的股價在83.5元,漲到現在快要100元了,但是總股東人數卻反而減少了1萬多人。

- 真正長期持有的台灣50投資人其實非常少,台灣50更接近是一個交易工具,而不是一個投資工具。如果不是長期資產管理的工具,營收不確定性高,就很難去呼籲和期望費用率的下降。

相反的,台灣50反一的規模卻隨著台股的上漲而持續增加:

從9月的4.8萬人成長到現在的5.4萬人,而且還長期持有,這六千多位散戶很顯然完全不清楚這種交易工具的風險。

所以如果真的期待台灣50的費用率下降,那就需要更多的散戶投資人將台灣50當作自己的資產配置工具而不是交易工具,長期持有而不是低買高賣。

想學更多ETF投資?

繼續閱讀學院的ETF文章,更歡迎加入眾多學員五顆星評價的《ETF 投資全球:帶你量身打造專屬資產配置》線上課程!

作者資料

- 經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。

最新文章

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業!

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業! ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略

ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略 美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎?

美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎? 美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?

美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?