投資書上,對資產配置最經典的案例是一個小島上有兩家公司,一家是度假村,一家是雨傘製造業,那麼雨天度假村沒生意,但雨傘賣得很好;晴天則度假村生意很好,雨傘乏人問津。如果這兩家公司是長期穩定成長的,那麼你的資產長期也一樣會穩定成長,但是短期的股價波動會被某個程度上抵銷掉,這就是資產配置的好處。

「資產配置」,指的是根據自己的投資目標,適當調整各資產的比例,來符合自己的風險承受度與預期報酬,像是最簡單的資產配置就是股、債各持有50%的比例。如果你同時持有中華電信、遠傳電信、台灣大哥大等三家公司的股票,這叫做投資組合,不是資產配置,因為這些股票都有很相近的特性,沒有真的「分散風險」。

資產配置的用意,就是在降低風險

資產配置可以降低風險的方式有兩個。一個是持有雖相關但更多元的資產,就算你都持有股票,但是同時持有科技股和公用事業類股,一個是積極成長的產業,一個是防禦價值的產業,兩者表現的時間不同,承擔的風險不同,你的風險就被降低了。

另一個是持有不相關或負相關的資產,上述的科技股和公用事業類股可能還是很高度正相關,幾乎是同漲同跌,只是會有「類股輪動」的輪流表現。但如果是同時持有股票和債券的話,你就很有可能看到一個漲、一個跌的現象,那麼短期波動就會被抵銷,讓你的整體資產波動大幅降低,但只要持有的資產都是長期穩定成長的,你的資產自然也會長期穩定成長。

這就是資產配置的功能:降低風險。

但許多投資人在「避險」的過程中,往往承擔了更大的風險,那是本末倒置了,像是買台灣50反一(00632R)的ETF來避險的人,可能大部分都並不是真的了解這個商品的特性,結果持有超過一星期以上,根本誤用了這種只能短期使用的交易工具。

資產配置有兩個盲點

第一個盲點是:自以為可以預測未來。

簡單來說,一位投資人如果認為自己可以接受的資產最大跌幅是20%,那麼以過去的經驗來看,最適合這個投資人風險承受度的資產配置可能是股債比60%:40%,照這樣的比例去持有股票資產和債券資產即可,並不需要去判斷將來股票會漲還是債券會漲、哪裡是高點或低點。

自以為可以預測未來有什麼問題呢?知名的避險基金經理人達里奧在自己的《原則》一書中就寫到,在1990年代,他認為市場不是會發生通縮就是會發生通膨,所以他將自己的資金分為兩部分,持有大量的債券來對通縮進行避險,持有大量的黃金來對通膨進行避險。結果,沒有發生通縮也沒有發生通膨,那段時間是20世紀美國景氣最好的時候,持有股票才是對的,但這當然是事後諸葛了。

其實同樣的錯誤,投資人一直在重複。金融海嘯之後,大多數的投資人犯了兩個錯,一個是認為量化寬鬆會帶來通膨,一個是認為在聯準會開始縮表之後利率將會上升,但這兩件事情也都沒有發生。

請務必記得:去猜會出現什麼風險而針對性的做避險,根本是在冒險。

資產配置不是去猜會發生什麼風險,恰好相反的是認定自己不知道會發生什麼風險,因此多元配置、堅守紀律。投資人可以持有50%的股票、30%的債券、20%的房地產,這三個資產互相的相關性不高,其中債券可以抗通縮、股票和房地產不至於受通膨影響太大,也都有長期穩定成長的歷史績效,等於大多數情況都考慮到了。

資產配置的第二個盲點是:誤以為可以從此高枕無憂。

要知道的是,各資產之間的相關性是會不斷改變的,在正常情況下,股票和債券可能是不相關或是負相關,但是像是在金融海嘯最恐慌的極端情況下,大多數投資人只會想持有現金,現金為王的情況下,股票和債券就會變成正相關,同漲、同跌。

但是這不表示資產配置沒有用,資產配置可以幫你處理掉大部分的風險。投資一定會有風險,你仍然必須承擔風險才能換取合理的報酬。而資產配置相較於其他的投資策略,承受的風險已經相當低了。

一位不做資產配置而覺得自己可以擇時交易的投資人,面臨的是什麼風險呢?選股錯誤、擇時失敗、大多數時間不在市場裡面而錯失報酬、頻繁交易導致高成本。試想,有誰能預測得到油價會崩跌?又有誰能預測得到武漢肺炎的出現?更不可能有人能預測這兩件事情竟然同時發生了。

資產配置,要求你必須一直待在市場裡面,市場帶給你的報酬你可以完全獲得,但短期的波動風險又可以被不相關或負相關的資產所抵消,這樣難道還不夠嗎?

隨著行情的波動,例如股票大漲、債券大跌,符合你風險承受度的股債比70%:30%已經偏離為80%:20%,這時候你承擔了高於自己可以承受的風險,就必須做「再平衡」,賣掉漲高的股票,買進跌低的債券,不需要知道高點、低點或未來趨勢,也能「低買高賣」。

資產配置的七大概念

對於資產配置的新手來說,以下幾個概念很重要:

- 資產配置是持有很不一樣,而不是很多的資產

- 持有的資產應該要長期穩定成長

- 各資產之間應該要不相關,甚至是負相關

- 每一個持有的資產,都要有獨特的角色

- 持有的資產種類:根據投資人的資產規模

- 各資產的百分比:根據投資人的風險承受度

- 定期進行再平衡,維持相同曝險程度

許多投資人往往是投資慘賠了,只好拿自己的投資組合來問我該怎麼處理,我看了會回問:請問你為什麼買這個基金?但大多數時間是沒有答案的,之所以會買可能只是因為理專推薦、過去績效很好,但自己並不知道了解那個商品,更說不出為什麼要投資。

要知道,資產配置其實就是你自己的一家公司,你所配置的每一個資產就是你所聘請的一位員工,如果你是老闆,你會聘一個你不知道要他做什麼的員工嗎?肯定不會!你必須要很清楚在你的資產配置中,每一個資產功能是什麼?

對於一位新手來說,我會建議採用股債各半的資產配置,主要的原因是新手通常不知道自己的風險承受度,因此採取最中庸的資產配置開始投資,就可以透過持有這樣的資產配置來認識自己。就像我前面所說的,你必須要很清楚現在你即將要聘請兩位員工到你的公司來了,一位叫做股票,一位叫做債券,那麼他們的功能各是什麼呢?

首先,你可以從歷史資料知道,股票、債券都是長期穩定增值的資產,但這無法保證,因為投資一定會有風險,只是你的期望報酬是自己可以接受的。

其次,你也知道了股票波動大、成長性高,而債券波動小、有保護效果。這就像是股票是一位很有生產力的員工,可以幫公司賺很多錢,但是情緒低落的時候就慘了;債券則是一位很穩定的員工,雖然生產力不是頂尖,但是大多數時刻都可以讓公司有基本的業績。你也會知道,股票和債券有時正相關、有時負相關,如果公司只靠股票來快速成長,會承擔巨大的風險,但是只靠債券也許很穩定,卻會錯失成長。

知道這些概念之後,如果你是一位已經有投資組合的投資人,不妨拿出來好好檢視一下:你真的很清楚自己所聘請的這些「員工」,到底在你的公司裡面做什麼工作嗎?

每一個資產都有自己的功能角色

接下來,我們就要討論到更細節的事情了,例如現在已經知道了股票和債券可以組成一個基本的投資組合,那麼債券又該用什麼債券呢?稍微有點概念的人會知道,債券可以按照投資期間長短來分,也可以按照信用評等來分,信用評等最高的是公債,其次是投資等級的公司債、非投資等級的高收益債,而這些債券也都有長期、中期、短期。到底該聘哪個資產來當自己員工呢?

再回到一個前面所提過的概念:資產配置的功能是降低風險,所以放入資產配置的商品不應該讓自己承擔了更大的風險。

在這種情況下,非投資等級的高收益債有很高的違約風險,就不適合。此外,債券年期越長波動幅度越大,二十年期的公債波動情況甚至跟股票指數不相上下,所以長期公債也不適合。

那麼,是不是選擇短期公債最沒有風險呢?其實短期公債的功能更像是現金,本身幾乎沒有波動,也就無法有效緩衝股票資產的短期波動。真正適合的,其實是綜合債券,像是代號BND這樣的債券ETF,信用評等上幾乎避開大多數有風險的債券,而年期上則不會太長也不會太短,可以適度抵銷股票資產的波動。

所以,當你清楚每一個來面試的員工有什麼特性,你自然就會知道應該聘哪一位員工。光是公債,就有這些選擇:

‧短期公債:等同現金的流動性資產

‧中期公債:股票的避險資產

‧長期公債:掌握利率變動的交易工具

‧抗通膨公債:抗通膨資產

‧市政債:節稅型固定收益資產

股票也是一樣,有大型股、小型股、價值股、成長股、高股息、低波動股,根據市場的不同還分為成熟市場、新興市場等等。對於新手來說,對於這些資產的特性和功能可能還未完全瞭解,其實使用最具有代表性的股票ETF就可以了。

台灣投資人可能對台股市場最熟悉,就用0050這檔ETF來代表股票資產,美國投資人則可能會選擇S&P 500指數的ETF(像是SPY、VOO),而想直接投資全球股市的投資人則可以選擇VT,用一檔ETF投資全球股市。

但是對於進階一點的投資人,可以考慮拆分股票資產。例如全球股市可以分為成熟市場和新興市場,股市的相關性的確都很高,但是表現的時間則不一定一樣,就像類股輪動,可能是成熟市場先出現消費需求,這時候成熟市場的股市會漲比較多,接著而來的則是新興市場的製造業也跟著受惠,輪到新興市場來表現。

還記得資產配置不是去預測哪個市場將來會表現好嗎?投資人該做的是都持有,並且讓他們自己在對的時間發揮。

假設一個投資人的資產配置中,有60%持有股票,其中40%是成熟市場、20%新興市場,那麼在成熟市場表現比較好的時候,可能會讓比例偏離為45%的成熟市場、15%的新興市場,這表示你已經承擔了與原本不同的風險特性。

所以不預測高低點也不管未來行情走勢,直接進行再平衡將比例再調回40%是成熟市場、20%是新興市場,你同樣可以低買、高賣,降低自己的持股成本。但是這麼一來,你的交易成本、管理成本自然也比較高,所以資產沒有到一定的規模,也就不需要這樣複雜化自己的資產配置,這就是爲什麼前面會說:持有的資產種類,根據投資人的資產規模。

對的資產配置可以讓你安穩度過股災

最後,回到股災這件事情上。資產配置能不能讓你安然度過股災呢?能,也不能。如果你持有一個股債比是九比一的資產配置,卻只能承受5%的總資產最大跌幅,你的資產配置與你的風險承受度有懸殊的落差,你會恐慌到將資產在股災中賣出,很容易做出錯誤的決定。

但是如果你持有的是一個跟你風險承受度相當的資產配置,股災來了你也謹守紀律做再平衡,讓自己的資產不會過度偏離原本規劃的風險屬性,你當然還是會面對總資產的下跌,你當然還是會看到資產的大幅波動,但是你更能夠撐過去,繼續迎接資產的下一波成長。

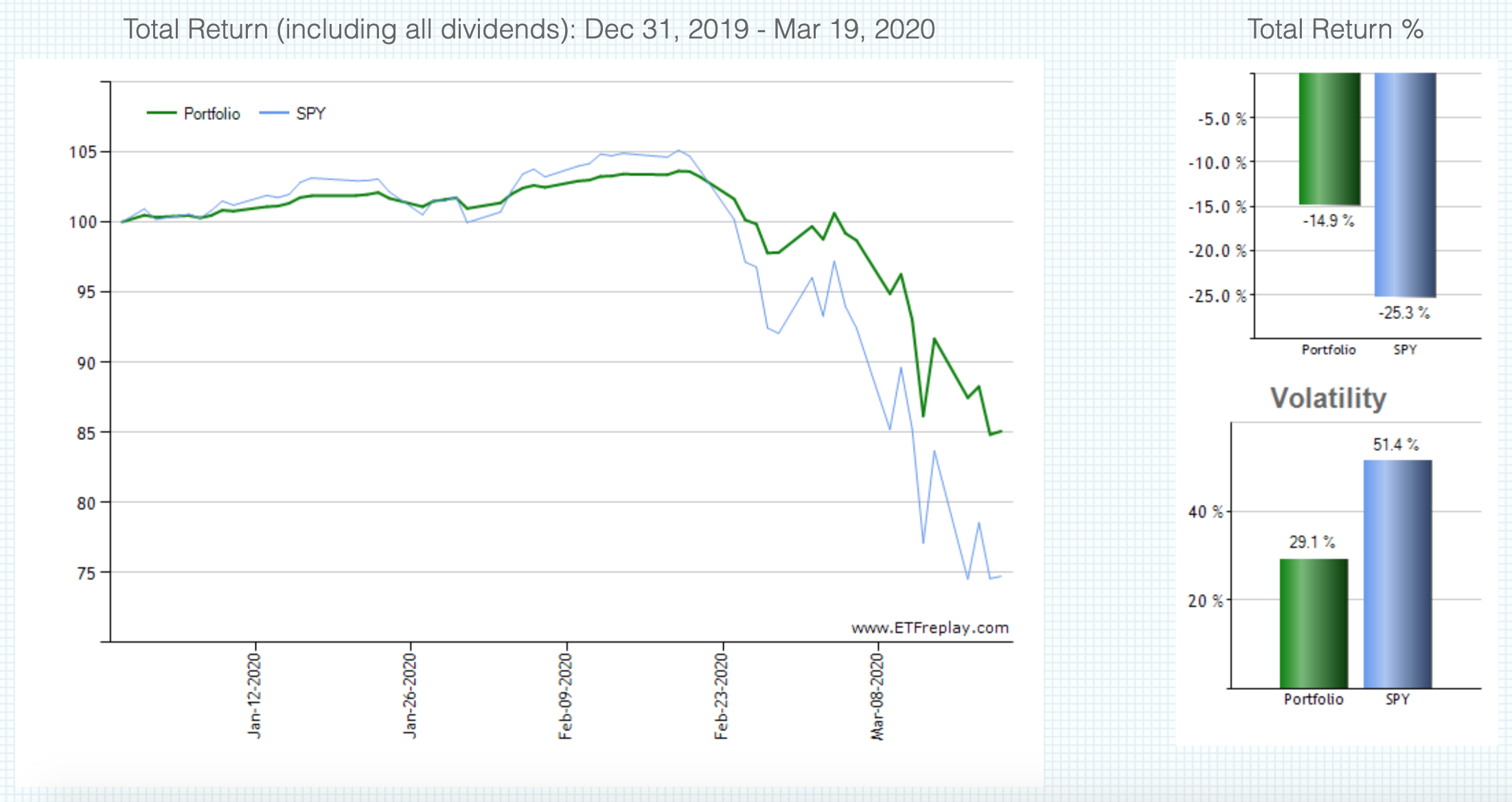

以最近的情況來說,如果持有股、債各半的投資組合(綠線,50%的VTI和50%的BND)只下跌不到15%,S&P 500指數的SPY(藍線)則下跌了超過25%,同時承受的波動也降低許多。我們已經知道,最近的股、債已經處於正相關,都還有這樣的效果,這就是資產配置可以讓你更安心的具體展現。

不懂資產配置原理與概念的人,可能會說:你看股債還不是同時下跌?資產配置有什麼用呢?不如學我趕快把所有資產賣掉,等股災過了再投資。

試問,什麼時候才是最好的投資時間呢?有誰知道哪裡是谷底嗎?股災過程中,跌很兇也漲很猛,會不會等你信心恢復想要再投資的時候,你其實是花了更高的價格去買進自己原本持有的資產?

這種建議並不值得參考,第一是沒有人真的知道低點在哪裡,所有說自己知道的人都在騙你。第二是他叫你賣掉,但是你不會知道什麼時候要買回來,這種半套的建議只會讓你離開市場而無法獲得原本該有的報酬。等到市場情緒恢復了,你還會覺得有投資價值嗎?還是一直惦記著原本可以用50元買的東西為什麼現在要80元這麼貴?

結論:認識自己比找到完美的配置更重要

許多人會花很多時間在找到一個最完美的資產配置,但是不同時期各個資產的表現本來就不同,更何況前面有提過,資產之間的相關性是會不斷變化的,所以不可能有一個完美的資產配置,但是每個人都應該要好好瞭解自己,如果沒有一個比較精準的風險承受度,又怎麼能夠規劃自己的資產配置呢?

對於毫無投資經驗的投資新手,現在的資產已經比過去便宜了不少,是很適合進行第一次投資的,因為你對資產的特性以及自己的風險承受度都不是很了解,我的建議是你按照股債各半的方式去投資,在台股市場可以使用0050和00697B,在美股市場可以使用VTI和BND。

對於已經有經驗的投資人,我會建議你好好去檢視一下自己的投資組合,有沒有哪些是你不知道為什麼要投資的?務必要確保,你知道所聘請的每一位員工角色是什麼?要怎麼幫你賺錢?同時,最近劇烈的行情可能已經讓你的資產配置偏離自己的風險承受度,可以進行再平衡,這是你現在唯一需要做的動作。

想學更多ETF投資?

繼續閱讀學院的ETF文章,更歡迎加入眾多學員五顆星評價的《ETF 投資全球:帶你量身打造專屬資產配置》線上課程!

作者資料

- 經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。

最新文章

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業!

ETF2021-08-25【ETF工具介紹】財經M平方的ETF專區,這樣用最專業! ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略

ETF2020-11-23【ETF投資】國泰台灣5G+ ETF(00881)的投資策略 美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎?

美股2020-11-03【美股投資】美國大選結果即將揭曉,投資人該做什麼嗎? 美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?

美股2020-11-02【美股投資】今年已新增超過 30 萬戶複委託,為何台灣投資人湧進美股?